Por Arnulfo R. Gómez (Catedrático Comercio Exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Anónimo

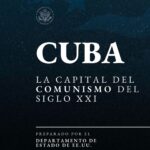

A continuación, me es grato incluir enviar información estadística sobre la balanza comercial de México, para el periodo 1993 – 2022, de la cual cabe destacar que, en 2022, la Exportación Total fue de 578.193 millones US, con un incremento de 16.86% en relación con el año 2021, equivalente a 83,428 millones US.

La Importación Total fue de 604,615 millones US, con un incremento de 19.56% y 98,912 millones US, de tal manera que el saldo fue deficitario por un total de -26,422 millones US, el más elevado del periodo 1993 – 2022, mismo en que el déficit acumulado alcanzó la cifra de -174,561 millones US.

Exportación

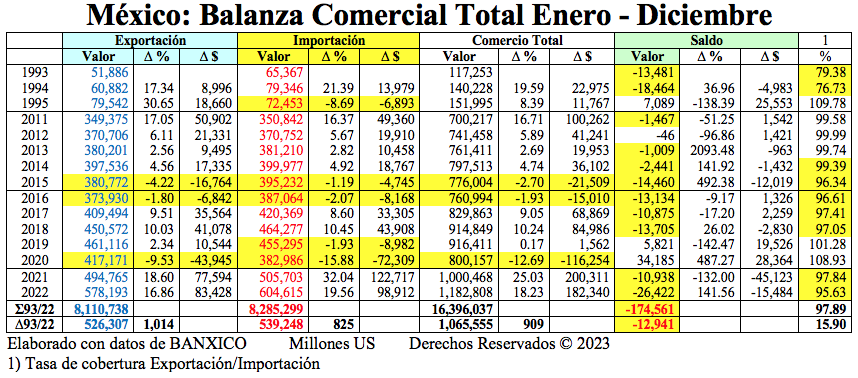

En relación con los diversos agregados de la balanza comercial, la Exportación Petrolera fue de 39,212 millones US con un incrementó de 34.21% y un monto de 9,995 millones debido a que sus dos componentes, la Exportación de Petróleo Crudo fue de 31,865 millones al incrementarse en 31.27% (7,590 millones US), en tanto que la Otra Exportación Petrolera ascendió a 7,347 millones US, con un incremento de 48.66%, es decir, 2,405 millones US.

La Exportación No Petrolera ascendió a 538,981 millones US con un incremento de 15.77% y 73,433 millones US, debiendo señalar que, dentro de este gran rubro, la Exportación Agropecuaria alcanzó la cifra de 21,398 millones US con un crecimiento de 7.47%, equivalente a 1,487 millones US; y la Exportación Manufacturera se incrementó en 16.56% (2,352 millones US), para totalizar 508,434 millones US. La Exportación Extractiva fue la única que registró un decremento, -4.24%, es decir, -405 millones US para totalizar 9,150 millones US.

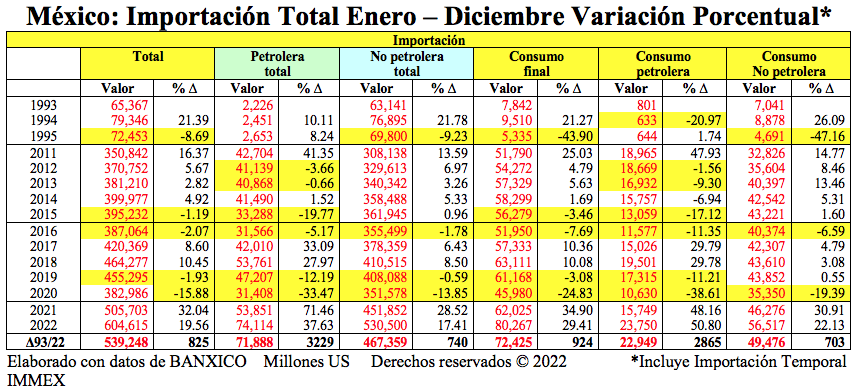

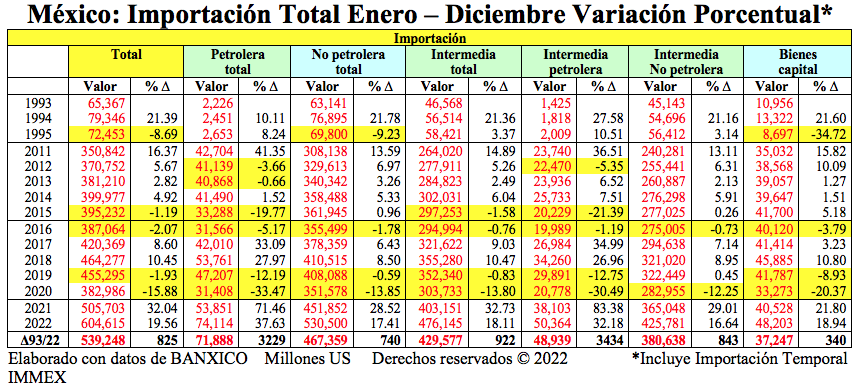

Importación

La Importación Total fue de 604,615 millones US al registrar un incremento de 19.56%, equivalente a 98,899 millones US.

La Importación Petrolera ascendió a 74,114 millones US, en tanto que la Importación No Petrolera fue de 530,500 millones US, con incrementos de 37.63% y 17.41%, respectivamente, que en valor correspondieron a 20,263 y 78,636 millones US.

A la vez, la Importación de Consumo Final totalizó 80,267 millones US, con un incremento de 29.41% y 18,249 millones US y, dentro de este gran total, la Importación de Consumo Petrolera fue de 23,750 millones US, en tanto que la Importación de Consumo No Petrolera alcanzó 56,517 millones US, con incrementos de 50.80% y 22.13% que, en valor, correspondieron a 8,001 y 10,248 millones US.

Por lo que se refiere a la Importación Intermedia Total, su monto fue de 476,145 millones US al registrar un incremento de 18.11% y 72,981 millones US. Dentro de este gran rubro, la Importación Intermedia Petrolera fue de 50,364 millones US al incrementarse en 32.18% y 12,261 millones US; y la Importación Intermedia No Petrolera de 425,781 millones US, con incrementos de 16.64% y 60,720 millones US.

Finalmente, la Importación de Bienes de Capital ascendió a 48,203 millones US, con un incremento de 18.94% y 7,669 millones US.

Saldo

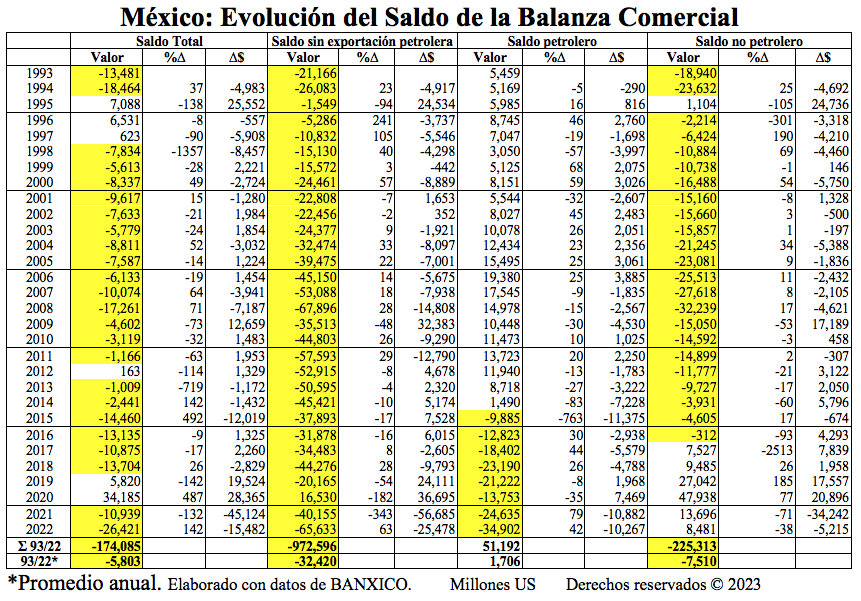

Como consecuencia de la evolución de los dos grandes rubros de nuestra balanza comercial, en el año 2022, el saldo resultó deficitario por un total de -26,421 millones US y, un acumulado de -174,085 millones US, con un promedio anual de -5,803 millones US en los 30 años de este análisis. A la vez, el saldo de 2022 resulta ser el más alto de estas tres décadas.

Dentro de este gran total, el Saldo Sin Exportación Petrolera, en las tres décadas del análisis, siempre ha sido deficitario y, en el año 2022, fue de -65,633 millones US, siendo también el récord del periodo, mismo en el que acumuló un total de -972,596 millones US.

En el caso del Saldo Petrolero, durante el periodo 1993 -2014, siempre fue superavitario, alcanzando un total de 210,004 millones US, sin embargo, en los ocho años más recientes, se ha presentado un déficit que totaliza -158,812 millones US, lo que arrojó un superávit de 51,192 millones US para los 30 años, aunque en el 2022, también se registró el déficit más elevado con -34,902 millones.

El Saldo No Petrolero, que tradicionalmente fue superavitario, a partir de 2017 se volvió superavitario, alcanzando la cifra de 47,938 millones US, en el año 2020, sin embargo, para el 2022 se redujo a sólo 8,481 millones US.

Comentarios

De 1993 a 2022, la Exportación Total registró un crecimiento de 1,014%, equivalente a 526,307 millones US, una cifra impresionante, sobre todo, porque esto implica un total acumulado de 8,110,738 millones US para el periodo.

La Importación Total registró un crecimiento de 825%, equivalente a 539,248 millones US que, también, es una cifra impresionante, con un total acumulado de 8,285,299 millones US, por lo que se acumuló un déficit de -174,561 millones, con un promedio anual de -5,803 millones US.

Por su monto, pareciera que la exportación cumple con la función de motor de la economía mexicana y palanca del desarrollo de México pues, formalmente, representa el 38% del PIB Total Mexicano, sin embargo, hay que señalar que, del valor total de la “exportación mexicana”, se estima que sólo el 40% está constituido de valor neto mexicano, es decir, que de esos 526,307 millones US, sólo 200,000 millones son producidos en México y, por tanto, la generación de riqueza en nuestro país es muy reducida.

Esto, debido al esquema simplista de política de comercio exterior que se ha adoptó, basado en la importación creciente de insumos extranjeros para producir bienes orientados al mercado doméstico y al de reexportación, con reducido valor agregado en nuestro territorio.

Así, en el año 2022, la Importación Intermedia Total que, corresponde a insumos que la planta productiva nacional utiliza para producir bienes para el mercado interno y el de exportación, totalizó 476,145 millones US y constituyó el 78.75% de la Importación Total y, sin que haya una correlación directa, se podría decir que representó el 82.35% de la Exportación Total.

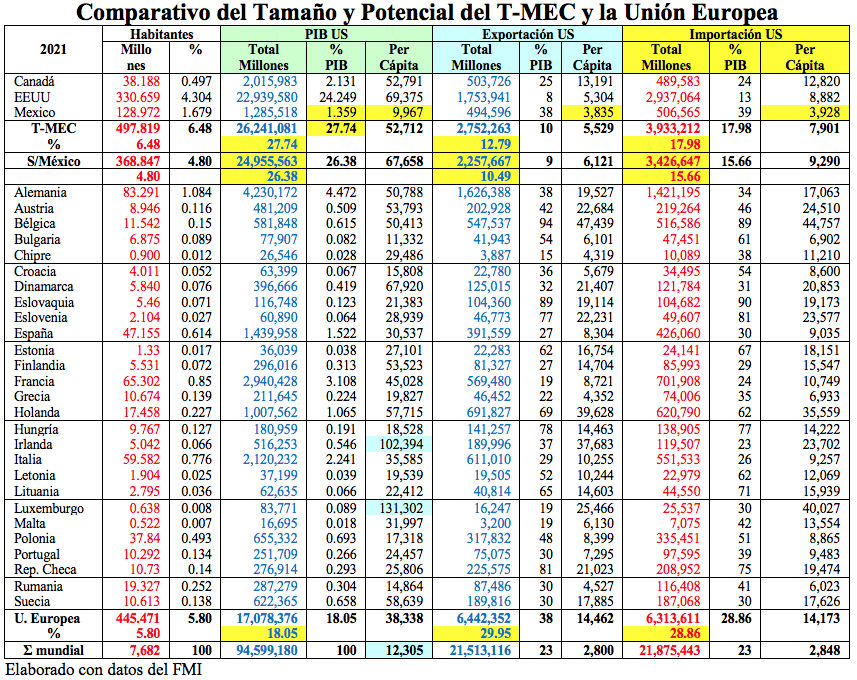

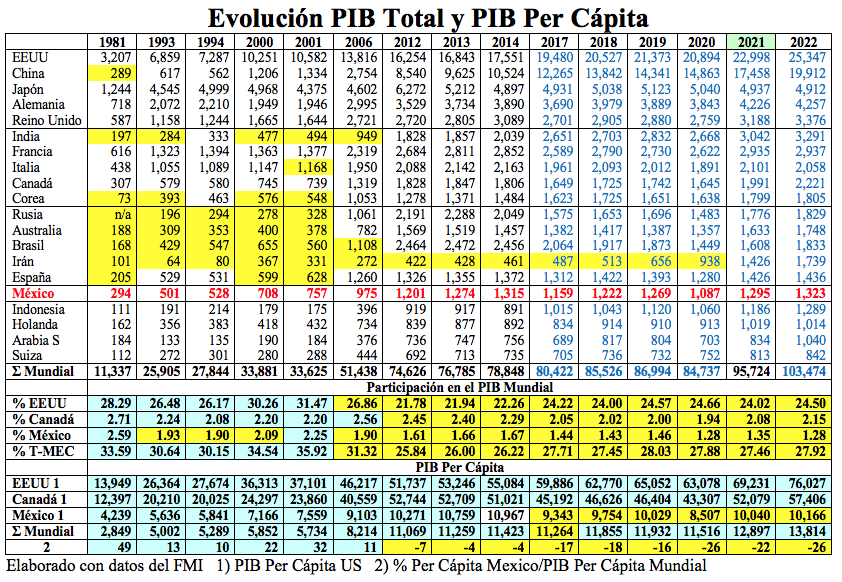

Esto se puede ver de una manera más gráfica en el cuadro comparativo de las principales variables económicas de México con sus socios del TLCAN y de la Unión Europea, del cual destaca que, en el año 2021, la población mexicana representó el 1.679% de la población mundial, pero, sólo produjo el 1.359% del PIB Total Mundial, por lo que, penosa y deprimentemente, ocupamos el último lugar en ingreso, importación y exportación per cápita del universo de países que integran los dos bloques.

Conviene señalar que el problema que se presenta actualmente, se originó a partir de £1992, después de la firma del TLCAN pues, los altísimos funcionarios de la SECOFI y BANCOMEX, principalmente, parece que no entendieron este proyecto que era el más importante para el desarrollo de México, mismo que había sido precedido de reformas estructurales que nos hicieron muy competitivos, pero, en lugar de proseguir con reformas y ajustes para sostener la competitividad, así como definir una estrategia para ubicarnos y consolidar nuestra posición en Canadá y EEUU, compulsivamente se pusieron a firmar TLC’s y adoptaron una apertura comercial, basada en una desgravación unilateral totalmente incoherente que generó una competencia desleal para la planta productiva nacional.

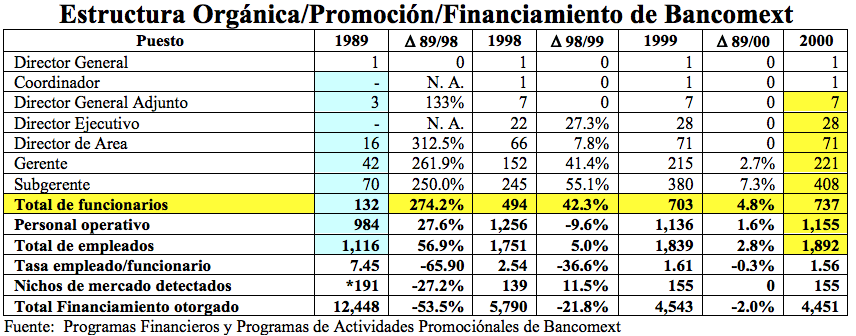

Además, en el caso de BANCOMEXT, el deterioro estructural y de sus funciones fue terrible pues, en el periodo 1989 – 2000, el número de funcionarios, mayormente recomendados y sin conocimientos del comercio exterior, pasó de 132 a 737, lo que generó la atomización de sus funciones y fragmentó la toma de decisiones. Esto redujo, aún más, la posibilidad de establecer programas bien concatenados en detrimento de un proyecto realista de comercio exterior en beneficio de nuestro país.

Debido a esa situación, entre más se incrementaba el número de altos funcionarios, más reducido era el financiamiento de la institución pues, de 1989 al 2000, el financiamiento pasó de 12,448 a 4,451 millones US y, los funcionarios de 132 a 737.

Las consecuencias de estas incoherencias han sido terribles pues, una vez agotados los beneficios de las reformas realizadas en los 80’s y principios de los 90’s, empezamos a perder competitividad y, a partir del año 2001, la decadencia de nuestro país por la carencia de un marco sistémico que permitiera trabajar a la planta productiva en un ambiente confortable ha sido continua.

A partir de 2019, esta situación se ha agravado por la pandemia y por el pésimo manejo de la política de comercio exterior y la destrucción de la que, a pesar de que era una débil estructura de la promoción de las exportaciones y de la IED, servía para algo.

En el colmo de la incoherencia, en febrero de 2021 se suspendió la publicación de las estadísticas de comercio exterior por parte de la Secretaría de Economía, un elemento que resulta fundamental para conocer adecuadamente el desarrollo del comercio exterior, realizar estudios y promoverlo, porque ahora, la SE, la considera confidencial.

De acuerdo con las estimaciones realizadas por el FMI en abril de 2022, al final del año, nuestro PIB Total habría descendido hasta la 16ª posición, cuando en 1981 y 2001 fuimos la 8ª potencia económica mundial, habiendo sido superados por China, India, Corea, Rusia, Australia, Brasil, Irán y España.

El caso más paradójico resulta ser Australia que, con sólo 25.97 millones de habitantes, produce más riqueza que México con 130.11 millones.

También se puede ver que, si en el año 1981, nuestro PIB Per Cápita se ubicaba 49% por encima del promedio Per Cápita Mundial, para el año 2022 se ubicaría -26% por debajo, lo que significa una pauperización terrible de los mexicanos.

Apuntes finales.

La firma del TLCAN nos dio la oportunidad de implementar un proyecto de desarrollo económico del país a través de la integración comercial y productiva con Canadá y EEUU, sin embargo, no fue aprovechada porque, en lugar de definir una estrategia con ese objetivo, se firmaron TLC’s al por mayor y se realizó una apertura comercial basada en una desgravación unilateral que debilitó nuestras fortalezas y atomizó nuestros esfuerzos.

La aprobación de la reformas estructurales a partir del 2013, nos presentó otra oportunidad para llevar a cabo un desarrollo ordenado, sin embargo, las mismas carecieron de implementación adecuada, lo que ha generado muy reducidos avances.

Ahora que tanto se habla del nearshoring -como si se hubiera descubierto que Canadá y EEUU están junto a nosotros, y que la cercanía puede ayudar a desarrollarnos más rápidamente- hemos visto la celebración de viajes, numerosas reuniones y más declaraciones sobre las ventajas que representa esta situación, pero sin que se presente una estrategia clara que incluya competitividad, fomento industrial, promoción de exportaciones e inversión extranjera, con políticas públicas realistas.

Ojalá que esta serie de deseos y reuniones se traduzcan en la definición de acciones concretas para aprovechar esta nueva oportunidad, sin embargo, lo que queda como elemento de fondo muy negativo y difícil de superar son los problemas que sufre el empresariado nacional desde hace 28 años:

- instituciones públicas que el Foro Económico Mundial (WEF) califica como de pésima calidad

- una infraestructura totalmente caduca,

- un marco sistémico deficiente en el que prevalece la falta de un estado de derecho y

- una delincuencia que se ha apoderado de grandes y numerosas regiones de nuestro país en donde prevalece la violencia y el derecho de piso

Esto dificulta enormemente la operación adecuada de la planta productiva nacional y resulta poco atractivo para el nearshoring que tanto ponderan, y que para nuestros altísimos funcionarios parece un descubrimiento muy novedoso.