De ninguna manera volveré a México.

No soporto estar en un país más surrealista que mis pinturas

Salvador Dalí

Por Arnulfo R. Gómez (Catedrático Comercio Exterior)

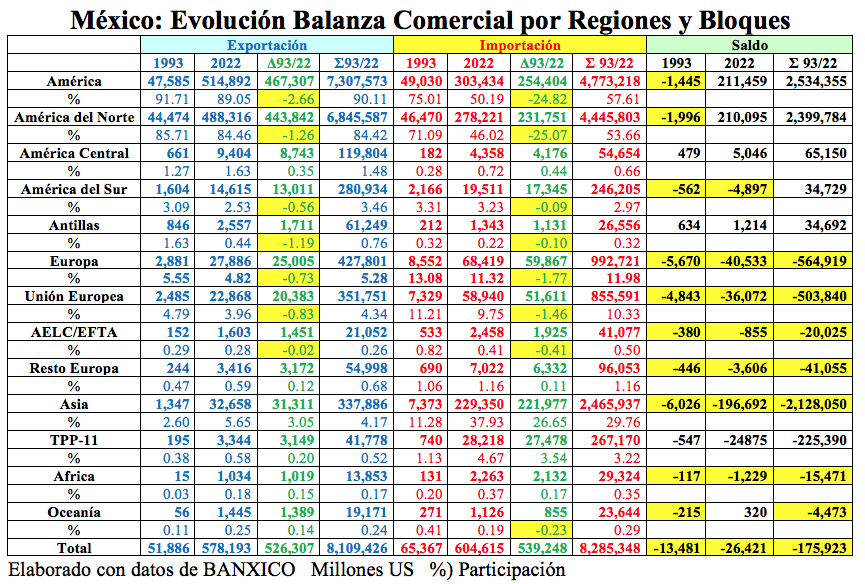

A continuación, envío un cuadro sinóptico del intercambio comercial de México por Regiones y Bloques en el cual, el Continente Americano, figura como el principal destino de nuestras exportaciones pues, en el año 2022, absorbió el 89.05% de nuestras ventas al exterior, equivalente a 514,892 millones US.

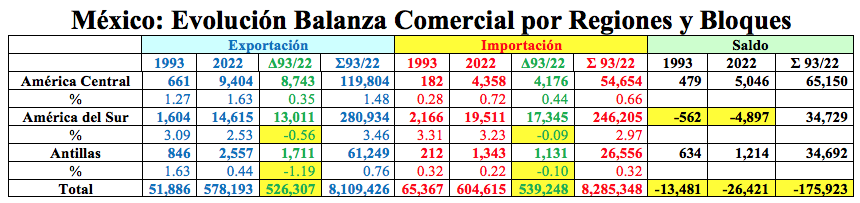

Dentro del Continente, el bloque que mayor proporción adquirió fue América del Norte, constituido por nuestros dos socios del T-MEC, Canadá y EEUU, con el 84.46% y 488,316 millones US: América del Sur fue el destino de 14,465 millones US, equivalente a 2.53% de nuestros envíos al exterior; seguido de América Central con 9,404 millones y el 1.63%; en tanto que las Antillas representaron el 0.44%, con 2,557 millones US.

En 2º lugar, figura Asia con el 5.65% y 32,658 millones US y, dentro de este continente, aunque sólo 4 de los 6 nuevos socios de México del TPP-11 son asiáticos, he incluido a los 6 en este grupo de tal manera que representan el 0.58% y 3,344 millones US

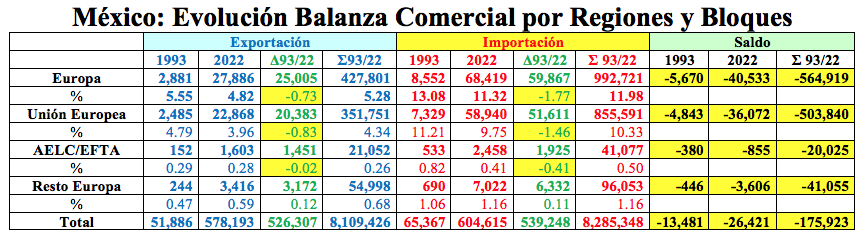

El tercer bloque fue Europa con el 4.86% y 27,886 millones US y, dentro de este continente, la Unión Europea con 22,868 millones US y el 3.96%; la EFTA con 1,603 millones US y 0.28%; en tanto que al resto de Europa enviamos 3,416 millones US, es decir, el 0.59%.

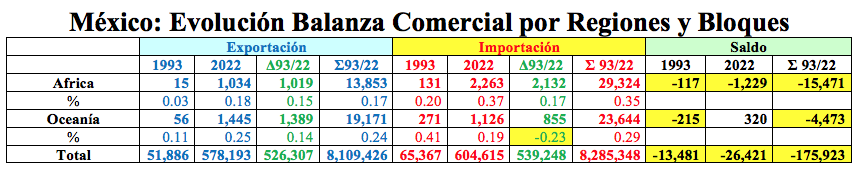

En 4º lugar, se sitúa Oceanía con 1,445 millones US y el 0.25%; seguido de Africa, en 5º lugar, con 1,034 millones US y el 0.18% de nuestras ventas.

Por el lado de las importaciones, América también fue el principal proveedor con 303,434 millones US, equivalente al 50.19% del total y, dentro del Continente, América del Norte figuró en primer lugar con 46.02% y 278,221 millones US; seguido de América del Sur con 19,511 millones US y 3.23%; América Central con 4,358 millones US y 0.72%; en tanto que las Antillas nos proveyó el 0.22% con 1,343 millones US.

En segundo lugar, figuró Asia con 229,350 millones US y 37.93%. Dentro de este grupo incluí, como lo señalé, a los 6 nuevos socios de México del TPP.11, de donde importamos 28,218 millones US y el 1.13%.

Le sigue Europa con 11.32% y 69,419 millones US; en donde la Unión Europea representó el 9.75% con 58,940 millones US; Africa con 0.37% y 2,263 millones US; y Oceanía con 0.19% y 1,126 millones US.

Comentarios

La evolución del comercio exterior de México en el periodo 1993/2022, muestra los graves problemas estructurales de la planta productiva nacional y de nuestra oferta exportable, hecho que se manifiesta en la imposibilidad de alcanzar los cinco objetivos generales que plantearon para promover y firmar el TLCAN, y que comprendían:

- Establecer un área de Libre Comercio en América del Norte, en lo que era y es el mercado más grande del mundo, mediante la integración comercial y productiva para generar mayor valor y riqueza en la región

- Aprovechar las ventajas comparativas de cada país en la producción compartida

- Incrementar la competitividad en la producción de bienes y servicios en el mercado regional y en el internacional

- Aumentar la captación de mayores flujos de inversión extranjera directa en la región

- Generar empleos y elevar la calidad de vida de la población

Así, podemos ver que el destino de nuestras exportaciones se mantiene en un alto porcentaje hacia el T-MEC, pero, sin que haya habido un desarrollo importante de la planta productiva nacional y del país, como debería haberse registrado en función del crecimiento que ha tenido el monto total de las exportaciones, sino que ha sido originado por el método ilógico y simplista que se adoptó en materia de política de comercio exterior de, crecientemente, importar insumos para reexportar hacía nuestros socios del T-MEC, con reducido valor agregado debido a la baja calidad del marco sistémico mexicano y, consecuentemente, la reducida competitividad de la economía mexicana.

Desgraciadamente, la importancia del T-MEC como proveedor de insumos a México cayó de 77.43% a 46.02%, lo que refleja un enorme debilitamiento del proceso de desarrollo a través del cual se suponía que se iba a generar mayor valor en el país y en la región, así como que habría una integración comercial y productiva que se planteó como objetivo fundamental del TLCAN, con el fin último producir mayor riqueza en México y en el área de libre comercio, para crear más y mejores empleos.

La pérdida de participación en la generación de riqueza mundial en el país y en la región, así como en los intercambios comerciales, la ha ganado Asia, principalmente, de tal manera que, en el periodo 1993/2022, este continente ha incrementado sus exportaciones a México en la misma proporción que sus socios del T-MEC la han perdido pues, su participación se incrementó de 11.28% en 1993 a 37.93%.

Especial referencia hay que hacer a los 6 nuevos socios del TPP-11 de Asia y Oceanía pues, la baja competitividad de México y los antecedentes históricos de los intercambios comerciales con esos 6 países, no prometían algo bueno y, así ha sido pues, en 2022, nuestras exportaciones ascendieron a 3,344 millones US, en tanto que las importaciones procedentes de ese bloque totalizaron 28,218 millones US, con un déficit de -24,875 millones US, mismo que, para el periodo 1993/2022, totalizó -225,390 millones US, es decir, una quinta parte del PIB Total de México en 2022.

Por lo que se refiere a Europa, la proporción de la exportación mexicana también se ha reducido pues, en el periodo 1993/2022, pasó de 5.55% a 4.82% del total de nuestras ventas, debiendo hacer notar que, tanto la Unión Europea como la AELC, registraron decrementos, en tanto que, al Resto de Europa se incrementó en 0.12%.

También es importante señalar que, por el lado de las importaciones, la tendencia ha sido la misma pues, tanto Europa como Continente, la Unión Europea y la AELC, mostraron decrementos en su participación de -1.77%, -1.46% y -0.41%, en tanto que con el resto de Europa se incrementó en 0.11%.

Por lo que se refiere a América Central, el balance resultó positivo pues, su participación en nuestra exportación total se incrementó en 0.35%, sin embargo, con América del Sur se registra un decremento de -0.56%, a pesar de los numerosos instrumentos y TLC’s que se han firmado con esa región. En el caso de las Antillas, también hubo un decremento de -1.19%; y en el caso de las importaciones, la tendencia es la misma: un incremento de 0.44% procedente de América Central y un decremento de -0.09% y -0.10% de América del Sur y las Antillas.

Finalmente, en los casos de Asia y Oceanía, aunque los montos son los más pequeños de las regiones analizadas, se presenta un reducido incremento de participación en nuestras exportaciones y que, las importaciones procedentes de Africa se incrementaron, en tanto que con Oceanía se presenta un decremento.

Apuntes finales.

En términos generales, podemos ver que, prácticamente, el único bloque con el que se registra un saldo positivo es América del Norte, debido a la creciente importación temporal de insumos procedentes de otras regiones que se incorporan en las reexportaciones que realizamos, principalmente hacia nuestros socios del T-MEC, a través de procesos de maquila que crecientemente se han convertido en operaciones de ensamble y, no por un desarrollo de la estructura de la planta productiva nacional pues, en los 30 años más reciente, no ha habido una estrategia para lograr su desarrollo y generar valor en los bienes orientados al mercado de consumo doméstico y el de exportación.

Esta situación ha sido generada por la firma compulsiva de TLC’s, agravada por la apertura comercial indiscriminada, basada en una desgravación unilateral que ha distorsionado e impedido una integración comercial y productiva con nuestros socios del T-MEC al dispersar nuestros esfuerzos y crear una competencia desleal para la planta productiva nacional.

Si en el periodo 1994/2000 hubo un desarrollo económico del país, con importante dinamismo de las exportaciones, fue debido a las reformas estructurales que se habían realizado en los 80’s, pero, especialmente en el periodo 1988/1994, lo que nos volvió muy competitivos.

Desgraciadamente, en el periodo 1995/2000, no hubo complemento alguno que nos permitiera mantener la competitividad pues, prevaleció el axioma de la mejor política industrial es la que no existe y, una vez agotados los beneficios de las reformas realizadas en los años precedentes, se inició un declive total de nuestra economía que había alcanzado el 8º lugar como potencia económica mundial en el año 2000, hasta caer a la 16ª posición en el año 2022.

A continuación, incluyo tres vínculos que permiten comprender, el porqué de la serie de torpezas que se han cometido en materia de comercio exterior a partir de 1994.

La operación adecuada de la planta productiva nacional se dificulta debido a las deficiencias que presenta nuestro marco sistémico, lo que resulta poco atractivo para el nearshoring que tanto ponderan y que, para nuestros altísimos funcionarios, parece un descubrimiento reciente y muy novedoso.

Ojalá que esta serie de señalamientos motiven a nuestros altísimos funcionarios a reflexionar y que, esta información derive en la definición de acciones concretas y efectivas para aprovechar esta nueva oportunidad, teniendo en cuenta que lo que queda como elemento de fondo muy negativo y difícil de superar es el marco sistémico y los problemas que la burocracia ha generado al empresariado nacional desde hace 28 años, mismo que, a pesar de ser muy productivo en muchas ocasiones, no puede ser competitivo a nivel internacional debido a las enormes deficiencias del marco sistémico mexicano y que resumo en los siguientes puntos:

● Instituciones públicas y funcionarios que el Foro Económico Mundial (WEF) califica como de pésima calidad

● Una infraestructura grandemente caduca

● Un marco sistémico deficiente en el que prevalece la falta de un estado de derecho y

● Una delincuencia creciente que se ha apoderado de grandes y numerosas regiones de nuestro país, en donde prevalece la violencia y el derecho de piso y hace más difícil y costosa las actividades dela la planta productiva nacional.