Por Vidal Ibarra Puig[1]

En nuestra nota anterior señalamos que hay 4 “alfileres” de los cuales está colgada la economía mexicana (las estimaciones de Inflación, del Tipo de Cambio, la Tasa de interés nominal y el Precio promedio de la canasta mexicana de petróleo); y cuidar que estos alfileres no se desprendan será un gran reto para el gobierno a fin de no tener una crisis sexenal como las de 1976, 1982 y 1988. Estas crisis sexenales pudieron haberse evitado, al menos parcialmente, pero la intromisión presidencial en cuestiones económicas, el exceso de gasto público sin ingresos para sostener esos niveles de gasto, la inestabilidad social, y otros factores, llevaron al país a dichas crisis.

Continuando con nuestro análisis para el cierre del actual sexenio, retomamos el siguiente dato del cuadro de los Criterios Generales de Política Económica para 2024 (página 119).

¿Qué son los RFSP? Los Requisitos Financieros del Sector Público, RFSP, “Por definición consisten en aquellas necesidades de financiamiento del Sector Público que cubren la diferencia entre ingresos y egresos distintos de la adquisición neta de pasivos y activos financieros, incluyendo las actividades de terceros cuando actúan por cuenta y orden del Gobierno Federal o las entidades públicas. Bajo esta definición, operaciones como la venta de activos financieros no se consideran como ingresos y operaciones que impliquen un aumento del patrimonio y no se contabilizan como gastos (por ejemplo, aportaciones patrimoniales a empresas y a fondos de estabilización). En términos generales, los RFSP permiten analizar la situación fiscal del país desde una perspectiva de flujos devengados” (página 99 de los CGPE).

Si se mareó con esta definición no se preocupe: lo que nos están tratando de decir es que los RFSP es el faltante de dinero entre lo que se debe y desea gastar, contra lo que realmente se tendrá para esos fines.

Hay dos comentarios inmediatos. El primero es el incremento tan fuerte en estos RFSP de 2023 a 2024 como porcentaje del PIB al pasar del -3.9 por ciento al -5.4 por ciento (casi un 40 por ciento), lo cual es demasiado ¿cómo se van a financiar? El segundo es que, en términos de dinero, la cantidad que se necesita no es poca cosa: $1’864,872.3 millones de pesos. Sí, leyó usted bien: eso es muuucho dinero (insistimos que estamos hablando de millones de pesos). Para darse una idea, de acuerdo con datos de la Secretaría de Hacienda y Crédito Público (SHCP), hasta diciembre de 2021, la deuda del Fobaproa –que se compone de los pasivos del IPAB y del programa de apoyo a deudores de la banca– alcanzó 1 billón 040,507 millones de pesos. Y ahora el gobierno quiere endeudarse por esa cantidad más un 50 por ciento adicional. Pregunta: ¿quién pagará posteriormente ese dinero?

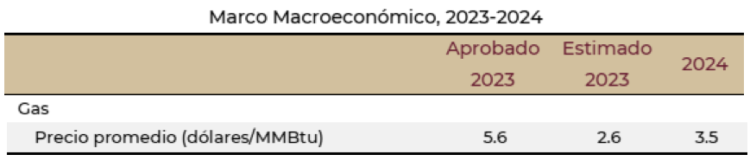

Otro dato que nos llama la atención es que en el cuadro de la página 118, aparece un precio del gas licuado como sigue:

El problema es que México importa el 70 por ciento del gas que consume, situación que en 5 años que tiene la administración actual no se ha corregido [2]. La situación de la guerra en Ucrania podría seguir incrementando este precio, pues los EEUU, nuestro principal vendedor, han mencionado que apoyarán a Europa ante una eventual crisis de este producto, en caso de fallar el suministro ruso. Este precio es, en otras palabras, muy volátil, pues por ejemplo, el 23 de marzo de 2022 alcanzó un valor de 5,26 dólares MMBtu.

Luego entonces, el aumento tan fuerte de los RFSP implicará un fuerte endeudamiento del gobierno (de nosotros como país), lo que presionará a las tasas de interés pues el gobierno deberá pelear por estos recursos con las empresas y las personas físicas si es que desea financiarse en el mercado de capitales interno; y si desea financiarse en los mercados internacionales de capitales, la sombra de la calificación de la deuda de Pemex le pesará y es muy probable que nos aumenten las tasas de interés para prestarnos ante una eventual insolvencia de la petrolera mexicana. Así mismo, este nuevo endeudamiento, con el riesgo además de mayores tasas, implicará un servicio mayor de la deuda. Hay que tener cuidado, pues si suben las tasas de interés nacionales, los costos financieros de las empresas aumentan y eso presionará los precios de sus productos, o sea puede aumentar la inflación y rebasar la estimación del gobierno. Pero las finanzas públicas de los estados también se verán presionadas, pues prácticamente todas las entidades federativas están endeudadas con el sistema financiero mexicano, y parte de su deuda está a tasa variable, con lo que los pagos aumentarían con el incremento de las tasas. Adicionalmente, un incremento en las tasas de interés afectaría también a la población en general, pues se incrementarían las tasas de crédito al consumo (por ejemplo las de las tarjetas de crédito y departamentales) y los créditos hipotecarios también aumentarían sus pagos, en caso de que estén a tasa variable. Más desembolsos para el consumidor, en otras palabras. En cuanto a la producción petrolera y sus derivados, como vimos en la nota de la semana pasada, la refinería de Dos Bocas está muy atrasada y su producción, si se da, será marginal para ayudar a las finanzas públicas, pues si bien se piensa exportar una gran cantidad de petróleo, el gobierno se ha planteado que se desea que México sea autosuficiente en materia energética, pero eso implicaría reducir la plataforma de exportación para poder procesar esa producción en el país, por lo que un aumento en el precio del energético no daría mucho dinero a las arcas públicas. Pero además: ¿en qué refinerías se piensa procesar el crudo , si no se les va a dar mantenimieno a dichas plantas? Recuérdese que se redujo a la mitad el dinero destinado a mantenimiento de las plantas de Pemex. Por todo lo anterior, un eventual aumento en el precio del petróleo tendrá poco impacto benéfico para el país, y sí puede afectar en el precio de las gasolinas importadas y en el precio del gas natural.

La falta de una reforma fiscal se encuentra en la base de estos problemas, pues la recaudación, lo muestran diversos estudios, es de las más bajas de los países de la OCDE; incluso más baja que el promedio de los países de África, como ya señaló en su momento Francisco Suárez Dávila. Por otro lado, la volatilidad de las variables externas no es raro, pero las hemos mencionado pues no hay que descartar riesgos, pues como mencionamos, se importa el 70 por ciento del gas que se consume en el país. Hay buenas noticias, por otro lado, pues el Fondo Monetario Internacional (FMI) elevó su previsión de crecimiento para México en 2023 a 3.2% desde el 2.6% previsto en julio, una nueva estimación muy positiva.

Luego entonces, la inflación debe también ser atendida y bien medida, pues por momentos parece que no refleja lo que vive el ciudadano común y corriente (¿A cómo está actualmente el kilo de carne de res y a cómo estaba hace un año?).

Finalmente: ¿por qué es necesario tanto endeudamiento? ¿Se van a crear nuevos empleos bien remunerados, formales y que aseguren una buena pensión en el largo plazo? ¿Se va a usar este dinero para invertir en energías limpias y así México pueda cumplir con los objetivos del milenio a que se comprometió en el marco de las Naciones Unidas? ¿Se tendrá, finalmente, un sistema de salud como el de Dinamarca al fin del sexenio?

Responderemos a estos interrogantes en nuestra próxima colaboración, pero le quiero advertir que no se deprima al saber la respuesta.

Cuide su salud y, muy importante, cuide su dinero.

[1] Profesor en el Departamento de Economía, UAM Azcapotzalco, [email protected]

[2] Desde el año 2009 hicimos ver la problemática del gas natural en México; véase nuestro trabajo Romo D. e Ibarra V. (2009) “La Inversión Extranjera en México. El caso del sector energético”, Revista Comercio Exterior, Vol. 59, Núm. 12, diciembre. Dólares/MMBtu significa dólares por millón de unidades térmicas británicas. El año de 2021, México importó 12,182 millones de dólares (mdd) de gas natural; y en 2022, 13,768 mdd.