Por Arnulfo R. Gómez (Catedrático Comercio Exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Anónimo

El día 28 de diciembre de 2021, Día de los Santos Inocentes, publiqué un artículo sobre la evolución del comercio de México en el marco del Acuerdo de la Alianza del Pacífico.

Para los funcionarios mexicanos, dicho acuerdo tenía como objetivo fundamental llevar a cabo un proceso de integración profunda ya que, individualmente, cada uno de los 4 países integrantes ya tenían firmado un TLC y, a este documento lo consideraban un elemento fundamental para lograr una integración mayor de México a la región y a la comunidad internacional.

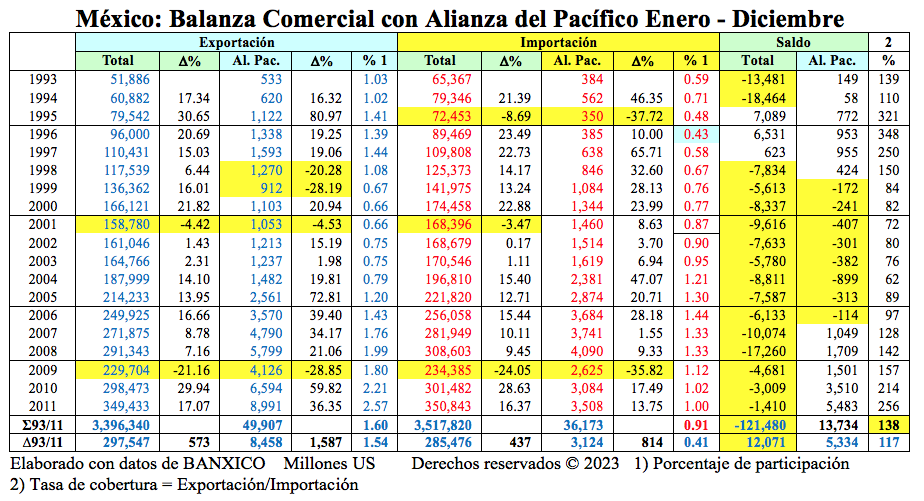

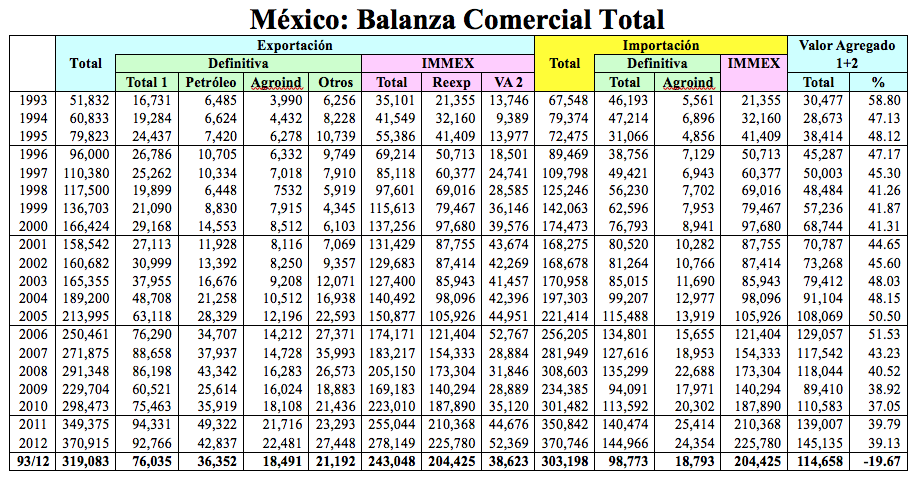

México, especialmente, lo veía como un elemento que mucho lo favorecería pues, durante el periodo 1993 -2011, nuestras exportaciones hacia esos tres países habían registrado un incremento de 1,587%, sorprendente, sobre todo en comparación con el crecimiento de las importaciones mexicanas procedentes de la región que lo hicieron en 814%.

Así, nuestras ventas a la región se incrementaron de 533 millones US, en 1993, a 8,991 millones US en 2011, en tanto que las importaciones lo hicieron de 384 a 3,508 millones US, con un superávit que, en el mismo periodo incrementó de 149 a 5,483 millones US.

En total, las exportaciones mexicanas durante este periodo sumaron 49,907 millones US, en tanto que las importaciones lo hicieron en 36,173 millones US, generando un superávit de 13,734 millones US y una tasa de cobertura de 138%.

Con la firma del Acuerdo de la Alianza del Pacífico, se consideró que la evolución del comercio de México con la región sería más favorable y, en principio, así lo fue pues, en 2012, durante el primer año de vigencia, las exportaciones mexicanas se incrementaron un 4.24% y alcanzaron la cifra de 9,372 millones US, mientras que las importaciones registraron una tasa negativa de -19.61%, descendiendo a 2,820 millones US. Esto generó un superávit récord de 6,552 millones US y una tasa de cobertura de 332%.

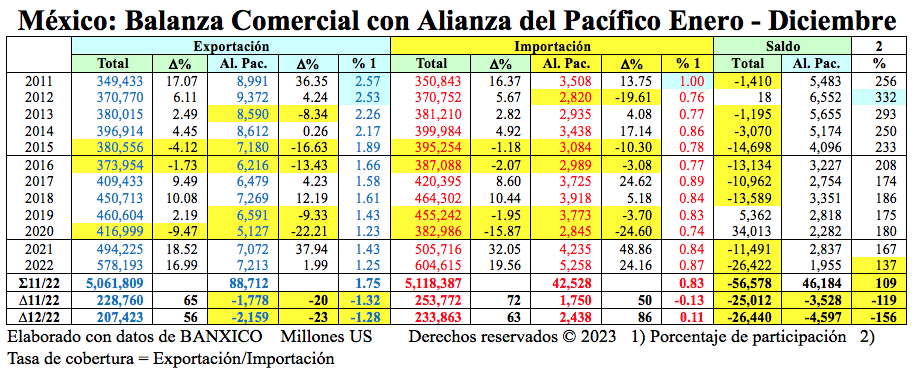

Sin embargo, a partir del año 2013, las exportaciones mexicanas registraron un comportamiento muy irregular, con una tendencia decreciente que, en el año 2022, alcanzó la cifra de 7,213 millones US.

Las importaciones procedentes de la región también mostraron cierta irregularidad, pero, con una tendencia creciente, pasando de 2,820 millones US, en el año 2012, a 5,258 millones en 2022.

Así, el superávit de México descendió de 6,552 millones US, en 2012, a 1,955 millones en 2022, en tanto que la tasa de cobertura lo hizo de 332% a 137%.

Comentarios.

La evolución que habían registrado los intercambios de México con la Alianza del Pacífico, antes de la entrada en vigor del Acuerdo, hacían prever que continuaría un creciente desarrollo de las exportaciones mexicanas, sin embargo, los resultados en los 11 años de vigencia resultan preocupantes pues, en el periodo se presenta una disminución en nuestras ventas de -2,159 millones US, en tanto que las importaciones se incrementaron en 2,438 millones US, generando un decremento en el superávit de – 4,597 millones US y una disminución de la tasa de cobertura de -156%.

Importante es señalar que, aunque persiste un superávit acumulado en este periodo, mismo que totalizó 46,184 millones US y su tasa de cobertura promedio fue de 109%, se encuentra muy lejana de la lograda en el año 2012, de 332%, y un superávit de 6,552 millones US.

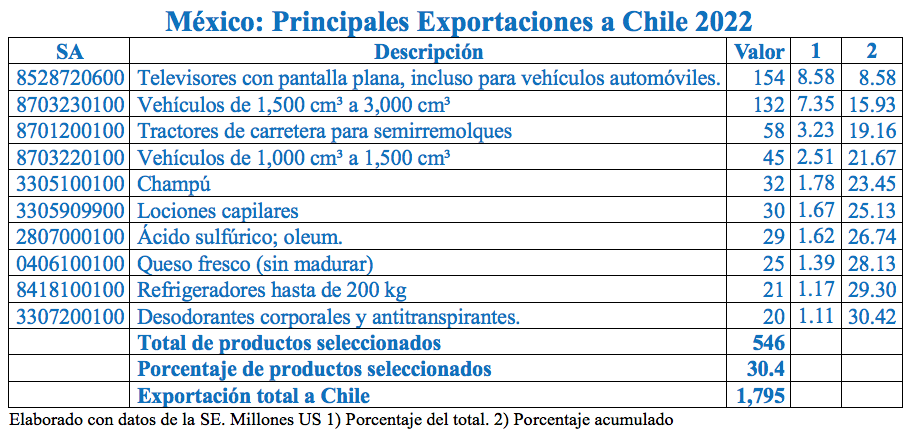

En este debilitamiento del intercambio de México con el bloque, hay que señalar que, por ejemplo, los 10 principales productos exportados a Chile, en 2022, totalizaron 546 millones US siendo el principal rubro el de televisores de pantalla plana con 154 millones US; seguido de vehículos de 1,500 a 3,000 cm3 por 132 millones US; tractores de carretera para semirremolques por 58 millones US; y vehículos de 1,000 a 1,500 cm3 por 45 millones US, en total, 389 millones US.

Sin embargo, hay que mencionar que, en el caso de los televisores, el valor de contenido nacional es de 10% y el de los vehículos de 26%, lo que nos habla de gran debilidad de la estructura de nuestras exportaciones y la existencia de un esquema maquilador que, por su reducido y decreciente VAN, más bien se ha convertido en un proceso ensamblador.

Los 6 restantes productos son champú, preparaciones capilares, ácido sulfúrico, queso fresco, refrigeradores y desodorantes, que totalizaron 157 millones US, mismos que, en términos generales, podemos considerarlos netamente nacionales.

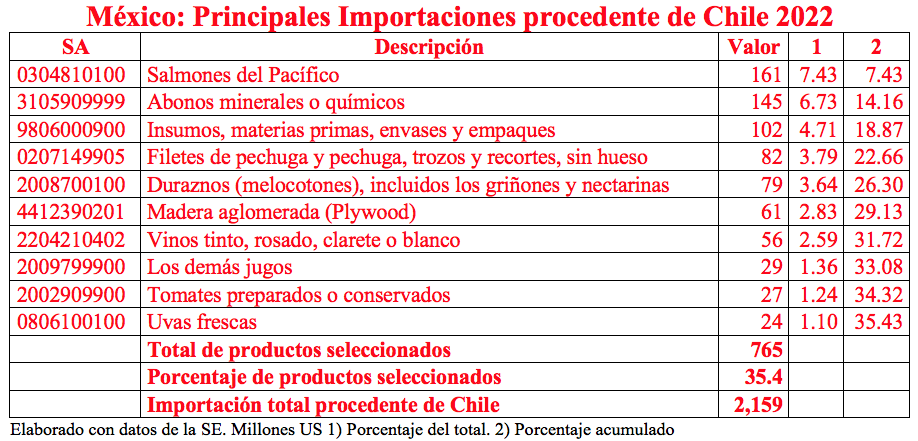

Por lo que se refiere a las importaciones procedentes de Chile, los 10 principales productos son verdaderamente chilenos, representaron el 35.4% del total e, incluyen salmones del Pacífico, abonos minerales y químicos, envases y empaques, filetes de pechuga, duraznos, madera aglomerada, vinos, los demás jugos, tomates preparados o conservados; y uvas frescas.

Apuntes finales.

La enorme diferencia de la estructura de la exportación de ambos países nos obliga a pensar en la calidad, diversidad y el valor agregado de la plataforma exportadora.

Tomando como base el año de 1993, último año sin TLCAN, el valor agregado nacional de México en la exportación era de 58.8%, pero, para el 2012, ya sólo fue de 39.13%.

Desgraciadamente, a partir de 2013, la Secretaría de Economía suspendió la publicación de estadísticas de los diversos agregados de las exportaciones e importaciones y, a partir de noviembre de 2021, también suspendió la publicación de las estadísticas por país/producto, por lo que ahora resulta imposible conocer adecuadamente la evolución del comercio exterior mexicano; sin embargo, se estima que el valor agregado en la exportación mexicana es de 37%, actualmente.

Esto significa que se ha registrado una decreciente generación de riqueza a pesar de las supuestas ventajas negociadas en el TLCAN, entre las cuales podemos contar que se formalizó y se facilitó la maquila, proceso que se había gestado durante más de 30 años, mismo que serviría de base para generar el desarrollo de la industria mexicana, mayor valor en los productos, así como una integración comercial y productiva con Canadá y EEUU.

Desgraciadamente, no hubo estrategia alguna para desarrollarla adecuadamente y, como se ve en el caso de Chile, los 4 principales productos de exportación mexicana son el resultado de decisiones corporativas de empresas transnacionales que realizan transacciones intrafirma, muy exitosas, utilizando como centro de costos a nuestro territorio, situación que se presenta igualmente con nuestras ventas a Colombia y Perú.

Se podría decir que, la industria maquiladora fue meramente “administrada” e inercial pues, no hubo ideas, estrategia, proyectos ni un desarrollo que permitieran ir diversificando y fortaleciendo la actividad a través de la capacitación de la mano de obra, de la incorporación de tecnología, de mayor diversidad y sofisticación de productos, así como tampoco hubo mayor integración de valor mexicano en su producción.

Para los encargados del comercio exterior mexicano, lo primordial parecía ser la firma de TLC’s, buscando una diversificación de mercados y, por eso, se dedicaron a firmar TLC’s con 54 países, así como a implementar una desgravación unilateral totalmente ilógica, situación negativa que explico en el vínculo que presento a continuación.

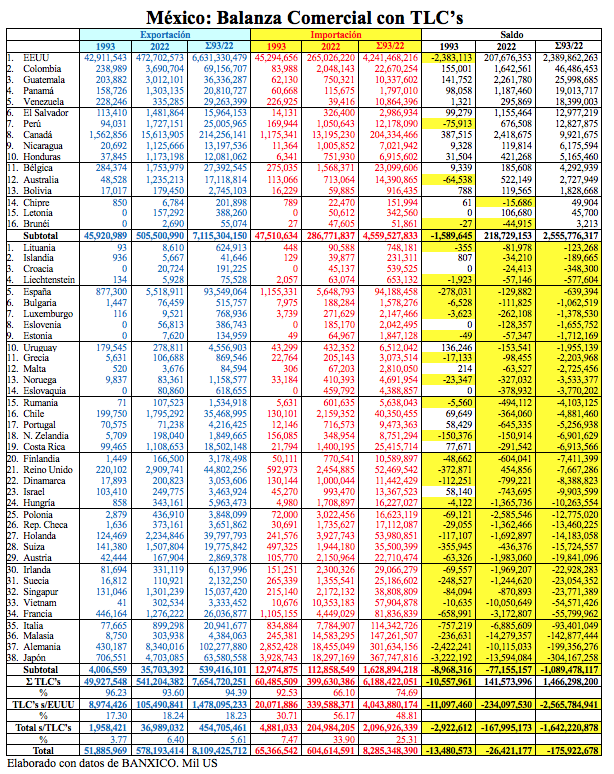

Para los altos burócratas mexicanos, parecía que la carencia de una oferta diversificada y la nula competitividad del marco sistémico mexicano no era problema y, si los resultados en la relación con la Alianza del Pacífico no han sido muy favorables, tampoco lo han sido con la mayoría de los países con lo que han firmado TLC’s, según se puede ver en el cuadro que incluyo a continuación y en el que he marcado con amarillo los países con los que registramos un déficit comercial en el periodo 1993/2022.

Peor aún, resulta el hecho de que, a través de la desgravación unilateral realizada sin antes mejorar el marco sistémico mexicano, nuestros burócratas crearon una competencia desleal en contra de la planta productiva nacional, al facilitar el ingreso de bienes extranjeros que son producidos en un clima de confort y competencia mejor al que priva para las empresas mexicanas en nuestro país.

Así, podemos ver que el número de países con los que no tenemos un TLC y con los que registramos un déficit creciente que pasó de 77, en el año 1993, a 104 en 2022 y que, para el periodo 1993/2022 fue de 112 países. Incluyendo a países con los que tenemos y no tenemos TLC, el total en el periodo 1993/2022 fue de 150, con un déficit acumulado de -2,700,283 millones US, equivalente al 191% del PIB Total de México en el año 2022.

Hoy, el “nearshoring” nos está dando una nueva oportunidad para el desarrollo de nuestro proceso productivo y de exportación que es necesario aprovechar, pero, para ello, será necesario la definición de una estrategia, con programas, proyectos y políticas públicas realistas que, durante los 29 años más recientes, nuestros funcionarios no han podido elaborar por el desconocimiento de la operación real del comercio internacional y del comercio exterior de México, situación que se puede constatar en el siguiente vínculo.