***Incrementos salariales y política fiscal expansiva, retos adicionales: subgobernadora Irene Castillo

Valle de México, a 4 de de abril del 2024.- El proceso de desinflación prevalece pero persisten retos y riesgos que ameritan seguir con un manejo prudente de la política monetaria, que “se mantiene restrictiva y continuará siendo conducente a la convergencia de la inflación a la meta de 3 por ciento en el horizonte de pronóstico”.

El Banco de México dio a conocer la minuta del anuncio de política monetaria en la que, por mayoría, la Junta de Gobierno determinó reducir la tasa de referencia de 11.25 por ciento a 11 por ciento.

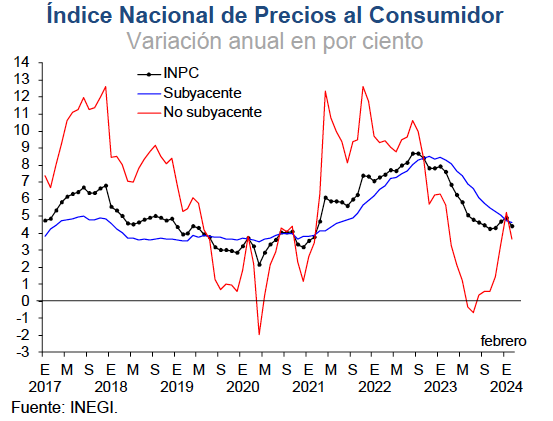

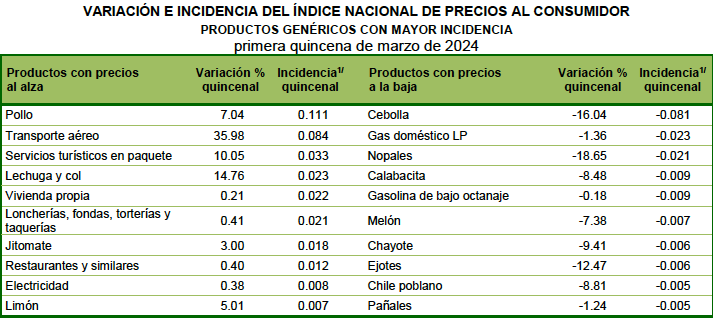

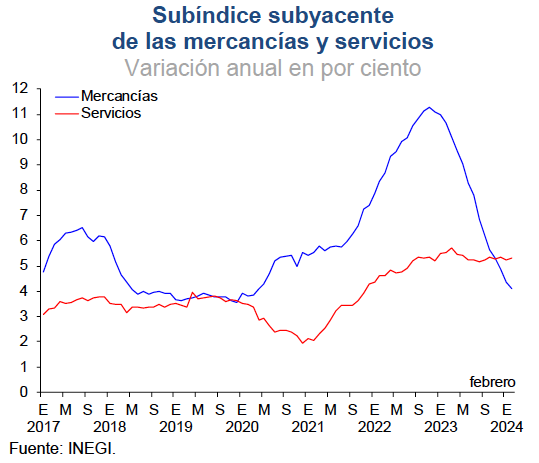

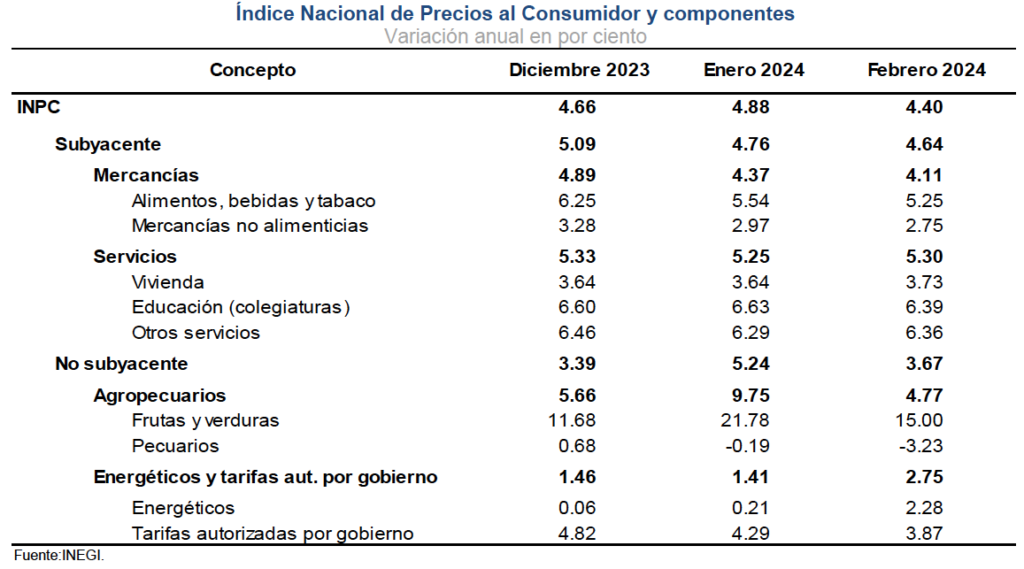

La inflación tuvo un rebote en la primera quincena de marzo, pasando de 4.35 por ciento a 4.48 por ciento, presionada por los precios de los servicios de transporte aéreo, paquetes turísticos y la carne de pollo, según reportó el INEGI.

En la minuta del Banco Central, se informó que en las siguientes reuniones la Junta de Gobierno tomará sus decisiones en función de la información disponible” y “tendrá en cuenta el progreso en el panorama inflacionario y los retos que aún prevalecen”.

“Considerará la incidencia de la postura monetaria restrictiva que se ha mantenido y la que siga imperando sobre la evolución de la inflación a lo largo del horizonte en el que opera la política monetaria. Las acciones que se implementen serán tales que la tasa de referencia sea congruente, en todo momento, con la trayectoria requerida para propiciar la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo previsto”, agregó.

En el documento, tres miembros de la Junta de Gobierno expresaron que debe prevalecer un manejo prudente y que la evaluación de recortes adicionales debe evaluarse reunión tras reunión. Uno de ellos “Sostuvo que la gradualidad en tiempo indica que realizar ajustes no significa que se inicie un ciclo continuo. Manifestó que si bien no es prudente fijar un rango específico para la tasa real ex-ante dados los retos que impone a la comunicación, es apropiado ajustar su nivel ante la notable mejora en el panorama inflacionario y su perspectiva, aunque ello no implica regresarla a niveles prepandemia”.

Por su parte, otro integrante de la Junta de Gobierno mencionó que el nivel de restricción monetaria alcanzado ha permitido avanzar de manera consistente en el proceso de desinflación, y que los canales por los cuales se ha logrado han sido los del tipo de cambio y de expectativas.

Empero, dijo que si bien la inflación ha disminuido, el balance de riesgos para su trayectoria prevista se mantiene sesgado al alza, por lo tanto se debe mantener prudencia en las señales que se envían al mercado.

Según la minuta, uno de los miembros consideró que todavía no era el momento de iniciar un ciclo de disminuciones a la tasa de referencia, aunque consideró que existe cierto espacio para realizar un ajuste fino y aislado para mantener una postura restrictiva, pero no excesiva.

Algunos puntualizaron que la desinflación ha sido resultado tanto de la moderación de los efectos de los choques, como del nivel de restricción monetaria alcanzado.

En la minuta se dio a conocer el voto y la opinión disidente de la subgobernadora Irene Castillo Cantellano, quien afirmó que “El nivel de restricción monetaria alcanzado ha permitido avanzar en el proceso desinflacionario principalmente a través de los canales de tipo de cambio y de expectativas, ya que la demanda interna y el crédito no muestran señales de debilitamiento”.

“Asimismo, el mercado laboral se mantiene apretado y la estimación puntual de la brecha del producto en terreno positivo, lo que confirma la resiliencia de la economía nacional. La inflación general aún se encuentra lejos del objetivo, el balance de riesgos para nuestros pronósticos de inflación se mantiene sesgado al alza y la actividad económica continúa su dinamismo a pesar del aumento histórico de la tasa real”, dijo.

“Ello evidencia que la política monetaria ha tenido que enfrentar retos adicionales, como las presiones provenientes de incrementos salariales y de una política fiscal expansiva, para conducir la inflación a la meta del 3%”, destacó, al referirse a los aumentos del salarios por encima de la inflación y a un mayor gasto por parte del gobierno federal impulsado contratación de deuda.

“Aunado a lo anterior, el hecho de que el mercado espere que la inflación sea mayor a nuestros pronósticos indica que es prematuro iniciar la reducción de la restricción monetaria. Hacerlo pondría en riesgo la convergencia y, con ello, la credibilidad sobre el compromiso de este Instituto Central con su mandato prioritario de la estabilidad de precios”, remarcó.