***Cada vez es más difícil acceder a la vivienda en nuestro país: estudio de BBVA; concentran seis estados 52 por ciento de créditos hipotecarios, Edomex entre ellos

Valle de México, a 11 de abril del 2025.- El acceso a la vivienda en México ha disminuido, especialmente para hogares de bajos ingresos. Entre 2016 y 2022 el precio de la vivienda creció 58.4 por ciento, mientras que el ingreso laboral sólo aumentó 4.1 por ciento.

Lo anterior, de acuerdo con el estudio “Situación Inmobiliaria México, Primer Semestre 2025”, de la firma BBVA, donde se afirmó que esa disparidad ha provocado un sobrecosto habitacional: en 2022, el 20 por ciento de los hogares que pagan renta o hipoteca destinaban más del 30 por ciento de su ingreso a vivienda, lo que se considera una carga excesiva.

En el documento se expuso que “Los hogares no afiliados al Infonavit o Fovissste son los más afectados, con ingresos significativamente menores y mayor sobrecosto”.

“En este grupo, el 49.4 por ciento de los hogares del primer quintil gastan en promedio el 79 por ciento de su ingreso en vivienda. Además, estados como Ciudad de México, Querétaro y Michoacán presentan altos niveles de sobrecosto debido a precios elevados o bajos ingresos”.

Según el análisis, la falta de oferta suficiente en el segmento de interés social y el lento crecimiento del ingreso agravan la situación.

Consideró que para atender el problema del sobrecosto, “se estima necesario construir 2.3 millones de viviendas adicionales, además de las requeridas por crecimiento poblacional”.

Por ello, en el estudio se propuso ampliar la cobertura del Infonavit y fomentar esquemas público-privados para garantizar vivienda asequible acorde al ingreso de cada segmento poblacional.

Por otro lado, se mencionó que en los últimos meses México, como el resto del mundo, ha tenido la amenaza constante de la imposición de tarifas arancelarias a productos que pudieran afectar la recuperación de la construcción; en específico las tarifas al acero y al aluminio, muy importantes para la Edificación Productiva y Residencial.

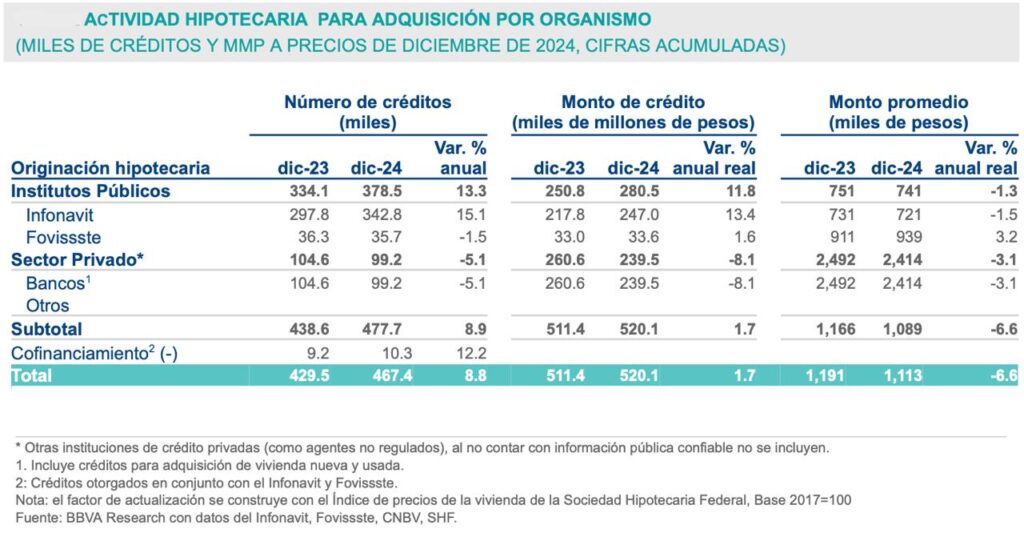

Por otro lado, en parte del estudio se hizo referencia al hecho de que “igual que a la mitad de 2024, la concentración en el otorgamiento de créditos hipotecarios es muy alta; entre la Ciudad de México, Jalisco, Nuevo León, Estado de México, Querétaro y Guanajuato se agrupa el 52.3 por del total de los créditos hipotecarios nuevos”.

“La actividad hipotecaria se centraliza en los estados con las mayores zonas metropolitanas y con alta concentración. El mayor crecimiento en la originación hipotecaria no se localizó en estas entidades. Fue Tabasco en donde se dieron 11.3 por ciento más hipotecas que el año anterior. En un muy lejano aumento de la actividad hipotecaria se tiene a Colima con 2.6 por ciento, Nuevo León con 0.5 por ciento y Guanajuato con un ligero crecimiento de 0.03 por ciento”, agregó.

“El resto de las entidades federativas presentó decremento, particularmente Guerrero con 37 por ciento, seguido por Nayarit con 30.4 por ciento, Sinaloa y Oaxaca con 16.8 por ciento y 11.8 por ciento menos créditos, respectivamente”.

“Los municipios con mayor actividad fueron Zapopan en Jalisco, El Marqués en Querétaro, Benito Juárez en Ciudad de México, León en Guanajuato y Monterrey en Nuevo León, todos ubicados en los primeros 6 estados de actividad hipotecaria”, destacó.