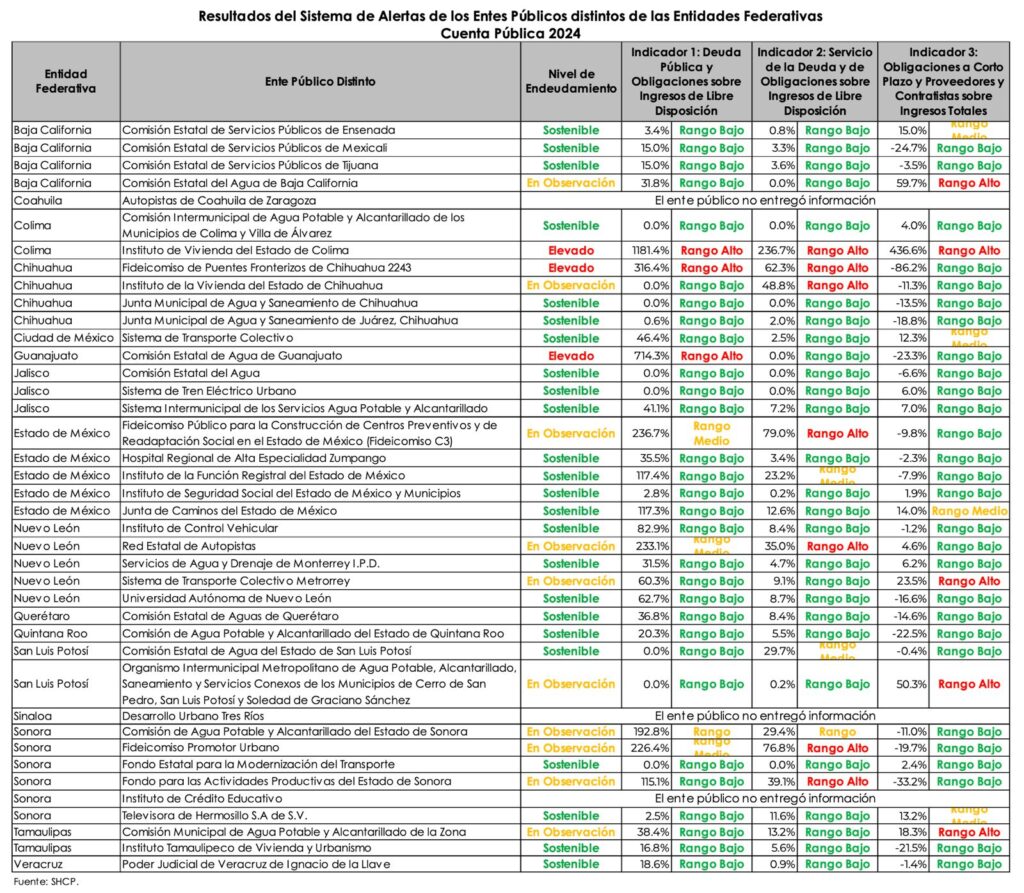

***Resultados del Sistema de Alertas de los Entes Públicos de los gobiernos estatales Cuenta Pública 2024

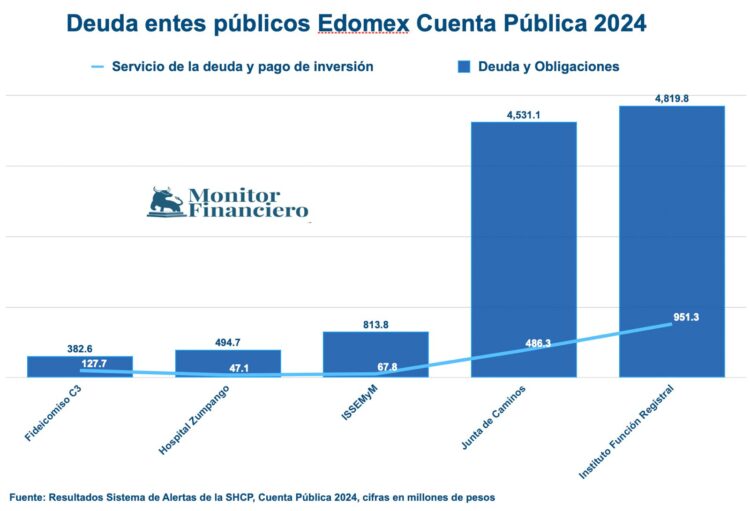

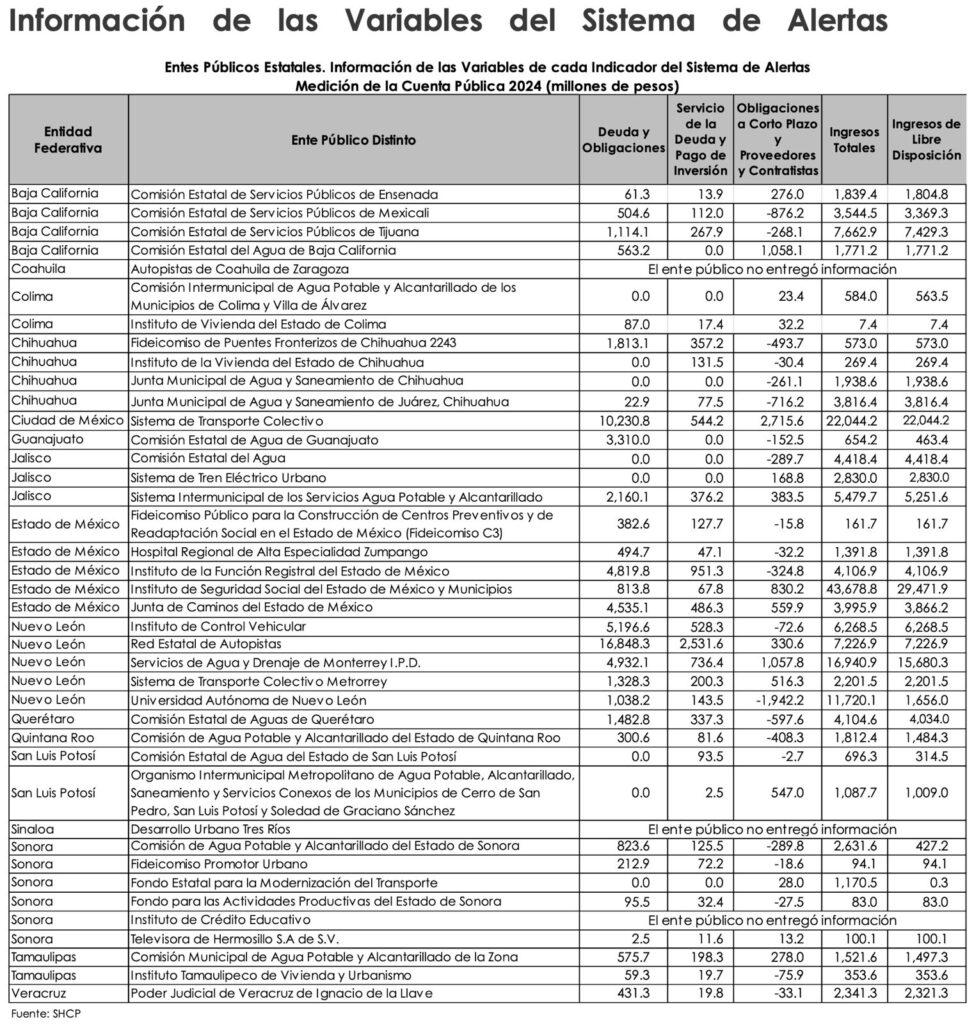

Valle de México, a 22 de septiembre del 2025.- De los diez entes públicos del país cuyas deudas fueron ubicadas en un nivel de “Observación”, tres correspondieron al Estado de México, que sumaron en total 11 mil 042 millones de pesos, donde el pasivo más elevado lo reportó el Instituto de la Función Registral, con 4 mil 819 millones 800 mil pesos, seguido de la Junta de Caminos, con 4 mil 531 millones 100 mil pesos.

Así lo difundió el Sistema de Alertas de la Secretaría de Hacienda y Crédito Público (SHCP) tras la evaluación realizada a la deuda reportada en la Cuenta Pública del año 2024.

Al respecto, el Centro de Estudios de las Finanzas Púbicas “Ifigenia Martínez” (CEFP-IM) dio a conocer el comportamiento de las deudas de los entes públicos, tanto estatales como municipales, en los cuales el Fideicomiso Público para la Construcción de Centros Preventivos y de Readaptación Social en el Estado de México (Fideicomiso C3) fue ubicado en “Observación” debido a lo elevado de su endeudamiento: 382 millones 600 mil pesos, que están 236.7 por ciento por encima de sus ingresos de libre disposición (161 millones 700 mil pesos).

El Instituto de la Función Registral fue colocado en semáforo “amarillo” por el pago del servicio de la deuda y de obligaciones sobre sus ingresos de libre disposición: debe 4 mil 819 millones 800 mil pesos, sus ingresos son de 4 mil 106 millones 900 mil pesos y pagó 951 millones 300 mil pesos por intereses, es decir, canalizó el 23.16 por ciento de aquellos recursos para cubrir el servicio (intereses y amortizaciones).

En cuanto a la Junta de Caminos, fue ubicada también en amarillo pero ello por sus obligaciones a corto plazo y proveedores y contratistas, que sumaron 559 millones 900 mil pesos, esto es, 14 por ciento de sus ingresos totales (3 mil 995 millones 900 mil pesos).

En su estudio, el CEFP hizo ver que de acuerdo con la Ley, si un ente público es clasificado con un nivel de Endeudamiento Sostenible podrá contraer un endeudamiento adicional hasta por un monto máximo equivalente al 15 por ciento de sus Ingresos de Libre Disposición.

Si se clasifica con un Endeudamiento en Observación, el techo de financiamiento neto se establecerá en un 5 por ciento de dichos ingresos.

Finalmente, si se clasifica con un Endeudamiento Elevado, estará imposibilitado para contratar financiamiento adicional, salvo que suscriba un convenio para la implementación de un programa de ajuste fiscal.

En todos los supuestos, el monto de financiamiento neto deberá ser autorizado por la legislatura local correspondiente, con sujeción a las limitantes previamente descritas.

El resultado derivado del Sistema de Alertas, calculado con base en la información de la Cuenta Pública, también incidirá en la aplicación que los entes podrán dar a sus ingresos excedentes de libre disposición.

En caso de que el nivel de endeudamiento se sitúe en las categorías de Observación o Elevado, el ente enfrentará restricciones más severas en cuanto a los destinos permitidos para la aplicación de dichos excedentes.