***Las remesas que envían a sus familias en México las ayudan no sólo a su manutención y a enfrentar gastos en salud y educación, sino también a adquirir viviendas

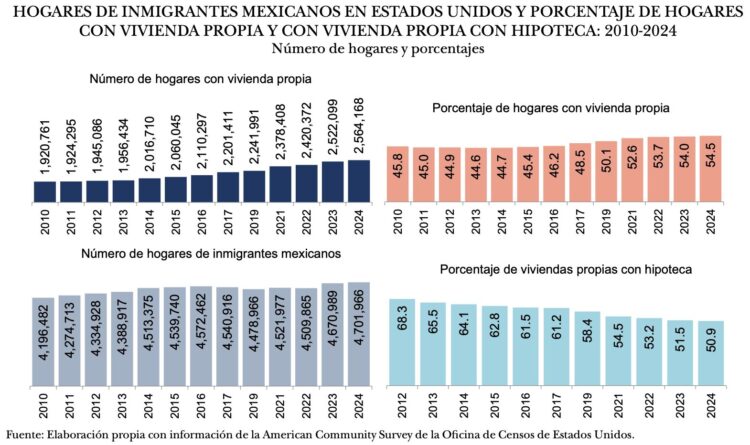

Valle de México, a 23 de noviembre del 2025.- Alrededor de 54.5 por ciento de hogares con población mexicana inmigrante en los Estados Unidos son propietarios de vivienda, y las remesas que envías a sus familias en México no sólo las ayudan a solventar gastos de manutención, educación y salud, sino también contribuyen financiar la adquisición de sus propias viviendas en al menos 14.1 por ciento de adultos receptores.

El Centro de Estudios Monetarios Latinoamericanos (CEMLA) dio a conocer lo anterior en su nota de remesas de noviembre, donde con datos de la American Community Survey (encuesta anual de la Oficina de Censos de Estados Unidos en aproximadamente 3 millones de hogares), se estableció que durante 2024, la población mexicana inmigrante sumó 11 millones 143 mil 711 personas, mismas que habitaban en 4 millones 701 mil 966 viviendas y de este número, 2 millones 564 mil 168 eran propiedad de los migrantes.

En el estudio, elaborado por Jesús A. Cervantes González, director de Estadísticas Económicas y Coordinador del Foro de Remesas de América Latina y el Caribe del CEMLA y Juan Antonio; se detalló que en el conjunto de las viviendas propias había un millón 305 mil 690 que pagaban hipoteca.

En esa forma, el 54.5 por ciento de los hogares con población mexicana inmigrante eran dueños de su vivienda y en el 50.9 por ciento de tales viviendas propias se pagaba una hipoteca; en 2024 en el grupo migratorio mexicano la mediana de los gastos mensuales de una vivienda propia con hipoteca resultó de 1,864 dólares y los de una vivienda propia sin hipoteca de 585 dólares mensuales.

De acuerdo con lo expuesto en el estudio, esas cifras indican que un porcentaje importante de inmigrantes mexicanos en Estados Unidos ha tenido acceso a un crédito hipotecario, aunque muestran también que en la población mexicana inmigrante el porcentaje de sus viviendas propias que cubren hipoteca ha seguido una clara tendencia a la baja, pero ello también ha ocurrido en las viviendas de la población nacida en ese país.

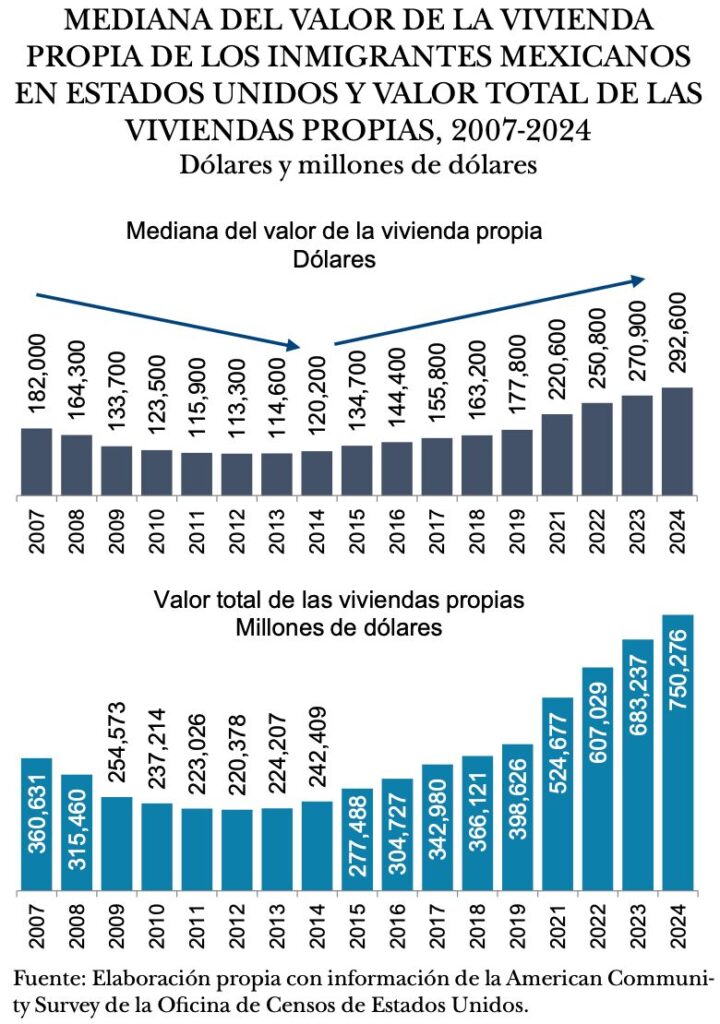

Destacó que la crisis hipotecaria que afectó a Estados Unidos en 2008-2009, generó una disminución por varios años de los precios de los bienes inmuebles. De 2007 a 2012, la mediana del valor de las viviendas propias de la población mexicana inmigrante se redujo, lo que implicó una fuerte pérdida de riqueza del grupo migratorio mexicano.

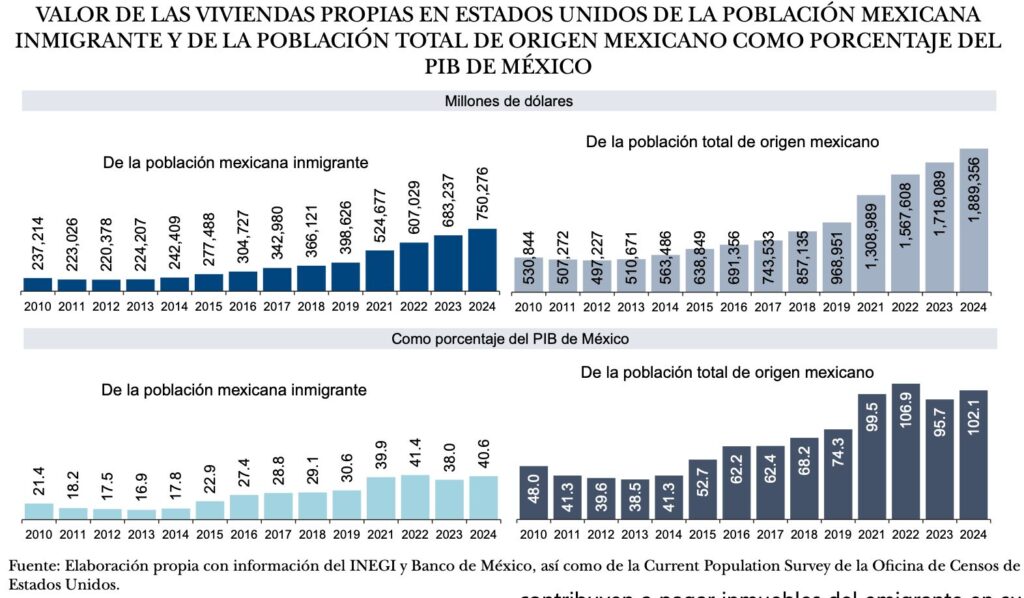

Pero a partir de 2013, el valor de las referidas viviendas inició una recuperación y en 2024 la mediana de su valor se situó en 292,600 dólares.

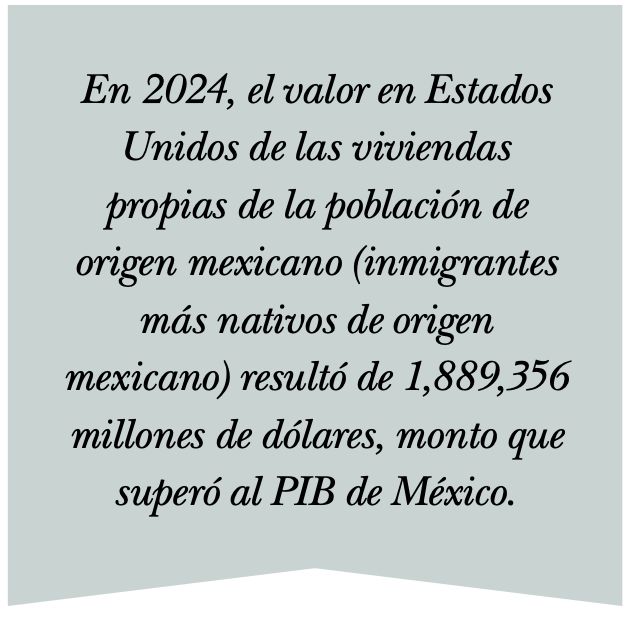

“Si se considera a la mediana del valor de la vivienda propia como un indicador del precio medio de las viviendas resulta que en 2024 el valor total de las viviendas propiedad de los hogares de inmigrantes mexicanos alcanzó 750,276 millones de dólares, cifra equivalente ese año a 40.6 puntos porcentuales del PIB de México”, se expuso en la nota.

Ese aumento en el valor de las viviendas, que pasó de 366 mil 121 millones de dólares en el 2018 a 750 mil 276 millones en el 2024, es decir, 384 mil dólares más, “pudo haber generado un “efecto riqueza” que, a su vez, incentivó el envío de remesas a México, contribuyendo al dinamismo que presentaron tales transferencias hasta 2024.

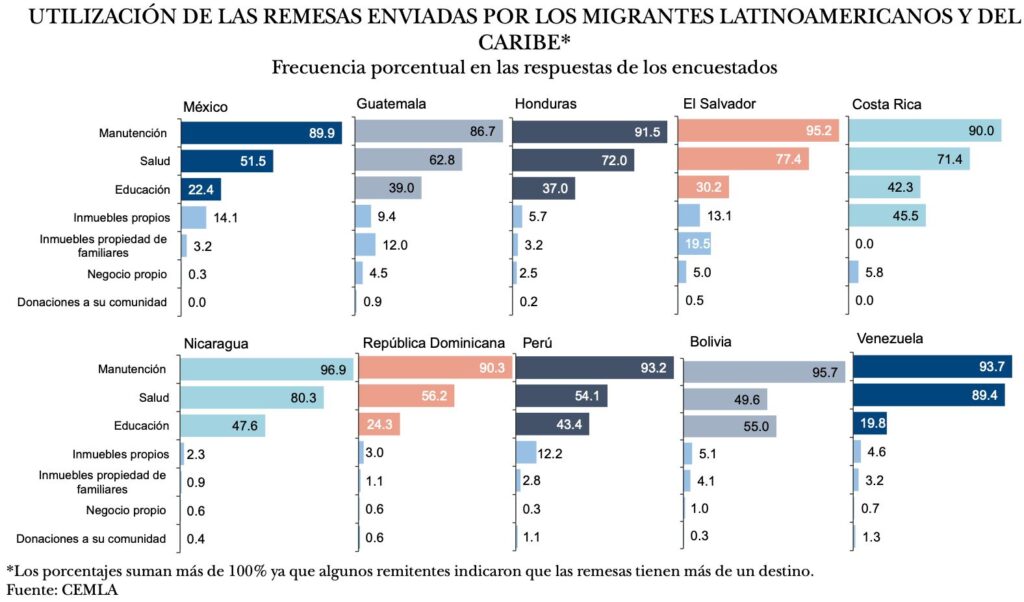

Por otro lado, en cuanto a los beneficios de las familias receptoras de los envíos de los trabajadores de origen mexicano en Estados Unidos, en el análisis se afirmó que como resultado de varias encuestas, las respuestas de los migrantes mostraron que las remesas se destinan a varios propósitos y en algunos grupos migratorios, incluyendo el mexicano, también contribuyen a pagar inmuebles del emigrante en su país de origen o de familiares y en un número reducido de casos apoyan a negocios familiares.

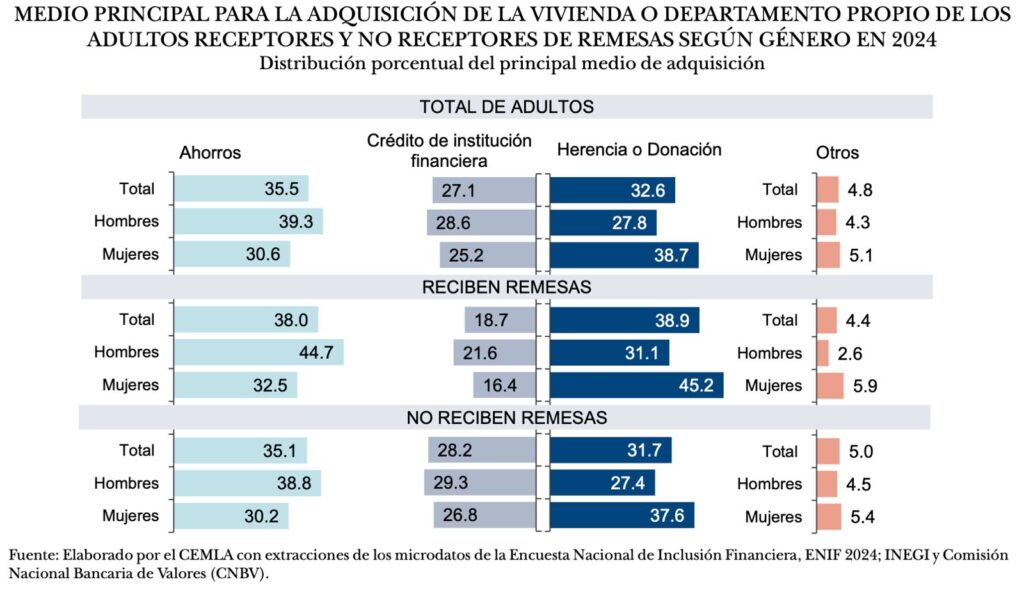

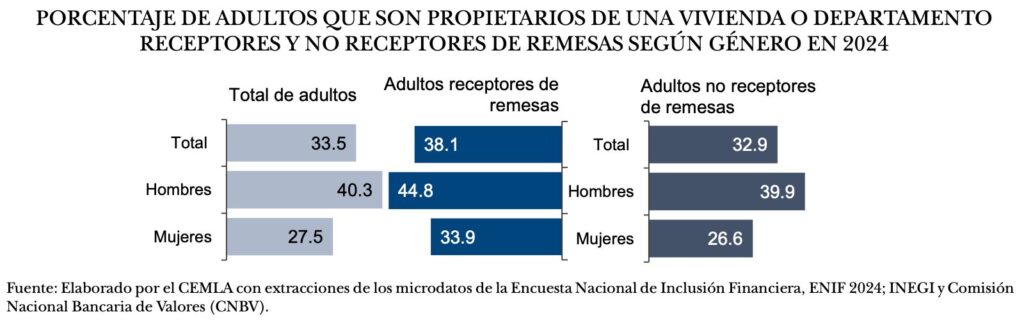

“La Encuesta Nacional de Inclusión Financiera de 2024 (ENIF 2024) que se recabó en México incluyó preguntas a los adultos del país sobre si eran pro pietarios de una vivienda, mismas que pueden segmentarse en receptores y no receptores de remesas y por género. El porcentaje de adultos que respondió que eran propietarios de una vivienda o departamento fue de 33.5 por ciento y resultó significativamente mayor en el caso de los hombres que de las mujeres, 40.3 por ciento contra 27.5 por ciento”, refirió la nota.

Agregó que los resultados también mostraron que el porcentaje de adultos que indicaron ser propietarios de una vivienda o departamento fue mayor en el caso de los receptores de remesas que en los no receptores, 38.1 por ciento contra 32.9 por ciento y ello ocurrió tanto en el caso de los hombres como de las mujeres.

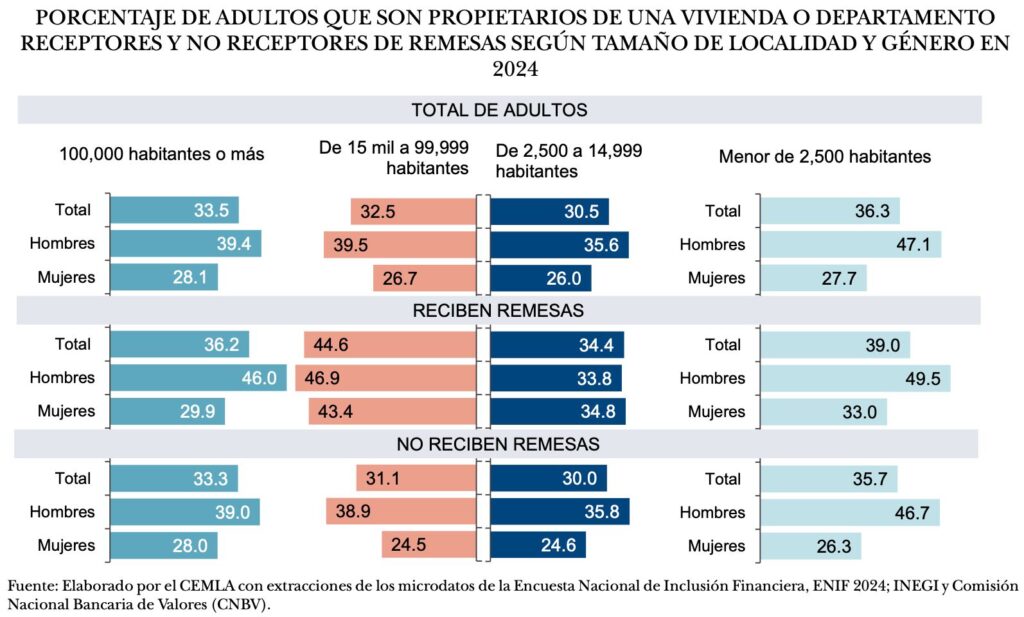

“Ello sugiere que en México las remesas contribuyen al financiamiento de la adquisición de vivienda”, resaltó, y sostuvo que “los resultados de la ENIF 2024 también muestran que en México en los distintos tamaños de localidad el porcentaje de adultos que son propietarios de una vivienda o departamento fue mayor en el caso de los hombres que de las mujeres”.

“Los resultados indican que en los distintos tamaños de localidad el porcentaje de adultos propietarios de una vivienda o departamento fue mayor en el caso de los receptores de remesas que en los no receptores y ello se presentó tanto en el caso de los hombres como de las mujeres”, menciono el estudio.

“Lo anterior de nuevo sugiere que en México las remesas contribuyen al financiamiento de la adquisición de vivienda y ello ocurre en los distintos tamaños de localidad del país. La ENIF 2024 preguntó a los adultos que indicaron ser propietarios de una vivienda o departamento en México sobre el principal medio de que dispusieron para su adquisición. Las respuestas indican, que en general, el principal medio fueron ahorros previos, seguidos por herencias o donaciones”, destacó.

En los comentarios finales, se hizo ver que se documentó, con resultados de la ENIF 2024, que en México es más frecuente que los adultos receptores de remesas sean propietarios de una vivienda que lo que se observa en los no receptores.

“Ello sugiere que las remesas contribuyen al financiamiento de la adquisición de bienes inmuebles de tales beneficiarios. Los resultados también indican que en la adquisición de esas viviendas el ahorro de los receptores de remesas desempeña un papel mas importante que en los no receptores”, concluyó.

.