Por Arnulfo R. Gómez (Catedrático comercio exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Anónimo

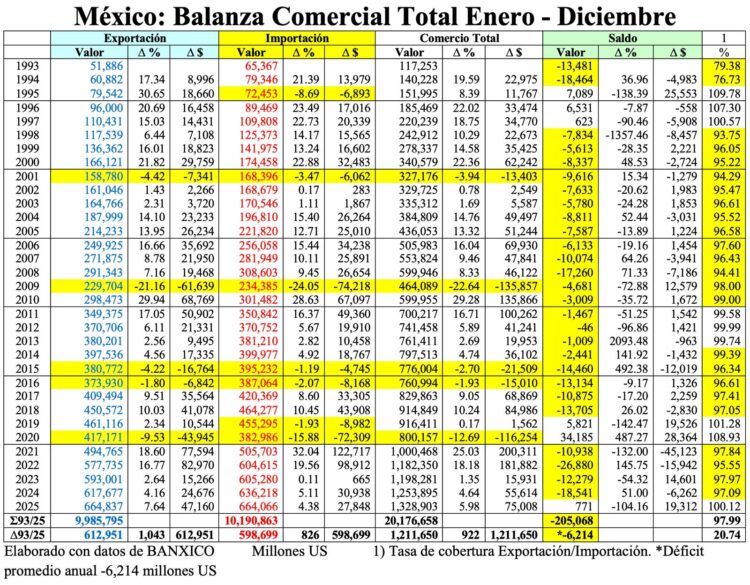

Durante el periodo enero-diciembre de 2025, la Exportación Total de México alcanzó la cifra de 664,837 millones US, al registrar un incremento de 7.64%, lo que representó un monto superior de 47,160 millones US con respecto a 2024, debiendo señalar que la Exportación Petrolera Total decreció en -26.38%, equivalente a una suma de -7,614 millones US, de los cuales -7,400 millones US fueron de Petróleo Crudo y -215 millones US de Otra Exportación Petrolera.

La Exportación No Petrolera totalizó 643,592 millones US, con un incrementó de 9.3% y un valor de 54,775 millones US debido a que la Exportación Agropecuaria fue de 20,969 millones US, con un decremento de -10.81% y una caída de -2,542 millones US en relación con 2024, en tanto que la Exportación Extractiva tuvo un incremento de 26.95% y 2,930 millones US, en tanto que la Exportación Manufacturera lo hizo en 9.81% y 54, 387 millones US.

La Importación Total fue de 664,066 millones US, con un crecimiento de 4.38% y 27,848 millones US, debido a que la Importación Petrolera disminuyó -6.57% y -3,290 millones US, en tanto que la Importación No Petrolera creció 5.31% y 31,138 millones US.

Por el tipo de bienes, la Importación de Consumo Final Total disminuyó -1.25%, es decir, -1,245 millones US, en tanto que la Importación de Consumo No Petrolera creció 2.47% y 2,000 millones US.

La Importación Intermedia Total ascendió a 509,801 millones US debido a un crecimiento de 7.24% y 34,425 millones US, ya que la Intermedia Petrolera registró un decremento de -0.14% y -44 millones US, mientras que la Intermedia No Petrolera alcanzó la cifra de 478,088 millones US con un fuerte crecimiento de 7.77% y 34,468 millones US.

Finalmente, la Importación de Bienes de Capital fue de 36,385 millones US al reducirse en -8.66% y -5,330 millones US.

La evolución de estas variables da como resultado un superávit de déficit de 771 millones US, en 2025, debiendo señalar que en los 33 años objeto de este análisis, sólo en 6 años se presenta un superávit y en 27 un déficit, con un acumulado de -205,068 millones US y un promedio de -6,214 millones US anuales.

Comentarios

La ausencia de una estrategia de comercio exterior, generada por la aplicación de un liberalismo dogmático a partir de la firma del TLCAN, se vio agravada por la adopción del axioma de la mejor política industrial es la que no existe, pregonada por el Doctor Jaime Serra Puche y sus discípulos, así como por la firma compulsiva de TLC’s adicionales con 52 países, distorsionando los sanos y originales objetivos del TLCAN, sin definir una estrategia específica para posicionar a México en el mercado más grande del mundo, constituido por Canadá y EEUU.

Esta situación se ha visto empeorada por una desgravación arancelaria unilateral, propiciando la importación de numerosos bienes e insumos de países con los que no tenemos TLC alguno.

Las ventajas comparativas de México y la desregulación de importantes sectores de la economía mexicana en el periodo 1988-1994, que permitieron llevar a cabo un proceso incipiente de industrialización y exportación, teniendo como referencia básica a la industria maquiladora, se han visto pervertidos por la alocada firma de TLC´s y la incoherente y dogmática desgravación arancelaria de tal manera que, a nuestro país, crecientemente lo han convertido en un ensamblador con reducido valor agregado en sus envíos al exterior.

Así de un total de 32 países con los que firmamos TLC’s, en 1993 registramos un déficit de -11,893 millones US, en tanto que con 77 con los que no los hemos firmado fue de -3,781 millones US, generando un déficit con 109 países por un total -15,674 millones US.

Para el 2025, las cifras fueron de 37 y 116 países, y un déficit de -99,616 y -225,714 millones US, respectivamente, con un total de 153 países y un déficit de -325,330 millones US.

En el periodo 1993/2025, las cifras fueron de 39 y 111 países, con un déficit -1,364,329 y -2,294,197 millones US, abarcando un total a 150 países y un déficit de -3,658,326 millones US.

Esto permitió y propició una masiva importación de Bienes Intermedios que refleja un panorama poco alentador para la economía mexicana pues, si en el año 1993 su valor fue de 46,568 millones US y representó el 71.24% de la Importación Total, en 2025, alcanzó la cifra de 509,801 millones US y el porcentaje fue de 76.77%, constituido por insumos que México ha sido incapaz de llegar a producir competitivamente en nuestro territorio por la carencia de una estrategia, por deficiencias del marco sistémico, por el bajo nivel tecnológico o por altos precios.

Por lo que se refiere a la decreciente Importación de Bienes de Capital, nos dice que México no cuenta con los elementos favorables para la industrialización y captación de flujos de inversión extranjera, a pesar de que se habla de los efectos “positivos” del nearshoring, mismos que parecen no convencer a muchos empresarios extranjeros pues, en los tres años más recientes, el de 2025 es el más reducido con 8.47%. porcentaje muy lejano al de 1993 en que fue de 16.76%.

Esto significa ausencia de condiciones para atraer a la inversión extranjera y, por tanto, poco interés en nuestro territorio al no contar con un marco sistémico competitivo que permita a las empresas trabajar en un clima confortable pues los problemas en el suministro de agua; la reducida capacitación de la mano de obra; la ausencia de energía verde con estándares internacionales y el alto costo de los combustibles; la existencia de una infraestructura carretera, ferrocarrilera, portuaria y aeroportuaria cara y deficiente; la inseguridad generada por la delincuencia organizada, así como la incertidumbre introducida en el estado de derecho por la reforma judicial, se presentan como elementos en contra de la atracción de flujos de inversión extranjera

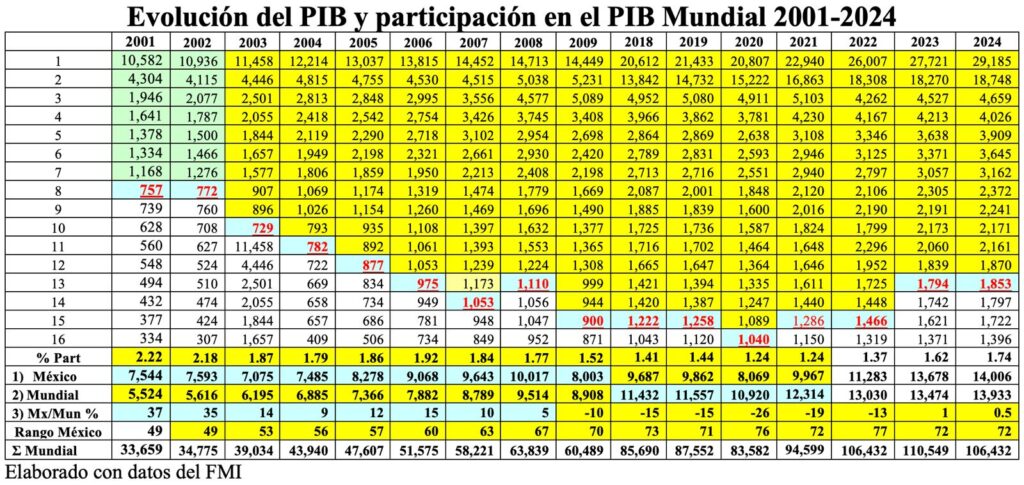

Por eso, en el periodo 2001/2024, México ha registrado enormes retrocesos como economía mundial pues, de la 8ª posición que ocupaba en el año 2001, para el 2024 cayó a la 13ª y, en relación con su PIB Per Cápita, el deterioro fue mayor ya que la caída fue de la 49ª a la 72ª posición, lo que significa una reducción en el bienestar de grandes núcleos de la población mexicana.

Apuntes finales

La pobreza del comercio exterior de México en 2025, nos muestra la carencia de una coherencia que permita pensar en un desarrollo económico del país pues, el esquema simplista y poco inteligente adoptado por los altísimos dirigentes mexicanos del sector, prevaleciente en los 33 años más recientes, de importar para reexportar con reducido valor agregado, ha provocado decreciente generación de riqueza en nuestro territorio, un enorme déficit en la creación de empleos formales y muy reducido bienestar para grandes núcleos de la población mexicana.

Esta situación también ha generado que nuestros socios del T-MEC señalen que México se ha convertido en un patio trasero a través del cual acceden a sus mercados, los productos asiáticos.

Sin duda, es necesario plantear una reestructuración de nuestro comercio exterior definiendo una estrategia realista, dejando a un lado dogmas y modelos que sólo generan simulación e improvisación con resultados pobres y decepcionantes, como los que he presentado en párrafos anteriores, y sobre los cuales abundo en los siguientes vínculos que recomiendo leer con gran atención.

Funcionarios mexicanos en la Luna agosto 19, 2019 (Click)

El TLC, desastre de Serra Puche

https://elindependiente.mx/suplemento-especial/2025/10/15/tlc-mexico-un-desastre/ (Click)

México: declive con el TLCAN y el T-MEC