Por Arnulfo R. Gómez (Catedrático Comercio Exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Anónimo

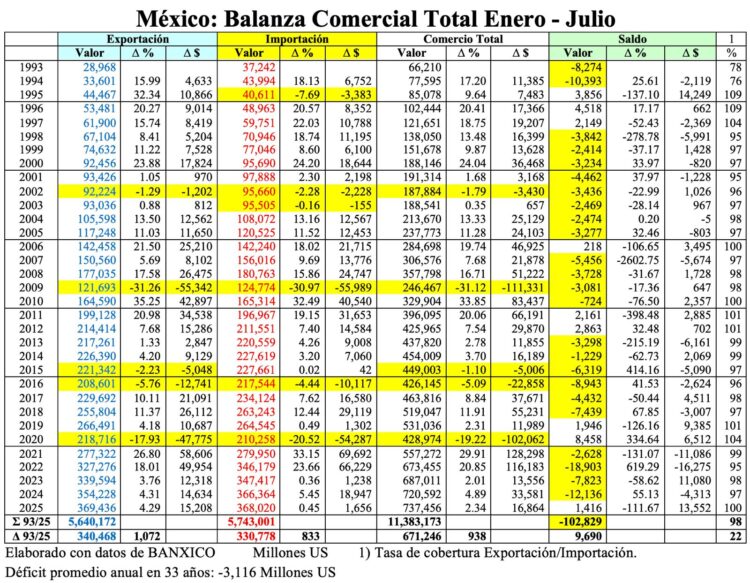

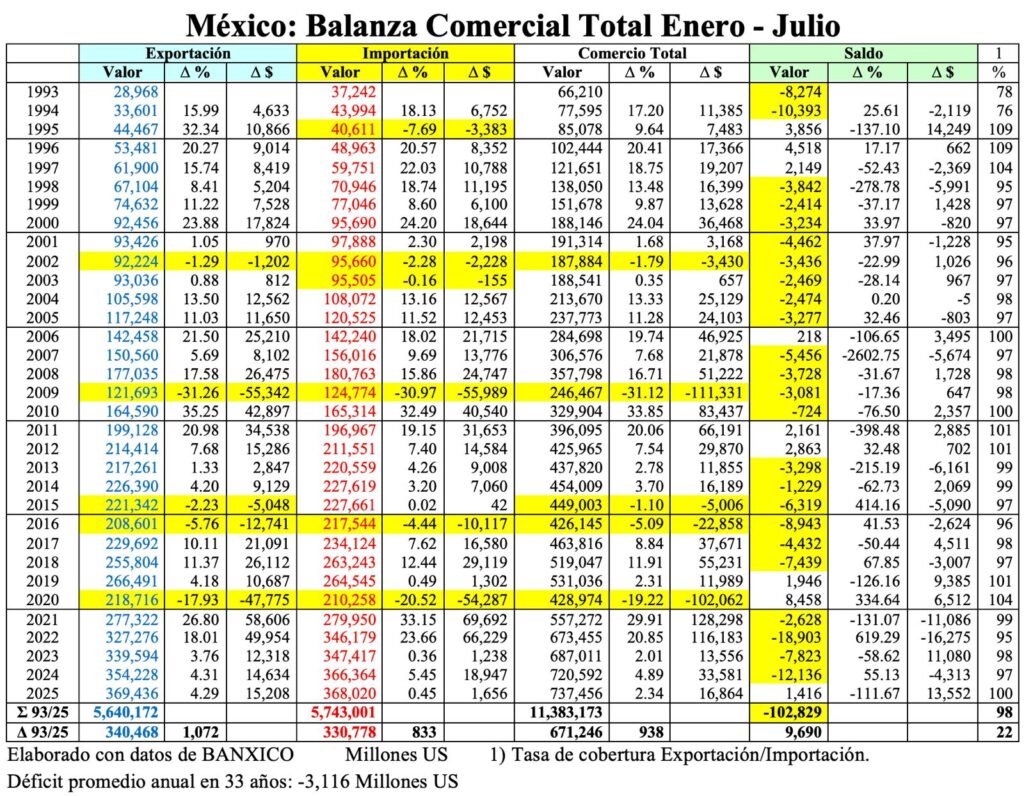

Durante los primeros 7 meses de 2025, la Exportación Total de México se incrementó en 4.29%, equivalente a 15,208 millones US, para alcanzar la cifra de 369,436 millones US.

En este periodo, la Exportación Petrolera tuvo un decremento de -24.51%, debido a que la Exportación de Crudo y de Otros Productos Petroleros lo hicieron en -29.30% y 9.85%, equivalente a un total de -4,238 millones US. Por el contrario, la Exportación No Petrolera creció 5.77%, es decir, 19,446 millones US debido a que la Exportación Extractiva lo hizo en 22.06% y la Manufacturera en 6.09%, con un incremento de 1,309 y 19,253 millones US, en tanto que la Exportación Agropecuaria decreció 7.5% con un valor de -1,115 millones US.

La Importación Total en este periodo de 7 meses sólo tuvo un incremento de 0.45%, es decir, 1,645 millones US pues, la Importación Petrolera cayó -8.26%, en tanto que la Importación No Petrolera se incrementó en 1.22%, con valores equivalentes a -2,465 y 4,120 millones US.

Por tipo de bien, la Importación Total de Bienes de Consumo Final decreció -7.45% debido a que los Bienes de Consumo Petrolero lo hicieron en -21.84% en tanto que los de Consumo No Petrolero en -4.05%. El descenso en valor de estos agregados fue, en total, de -4,268 millones US, en tanto que los parciales de -2,391 y -1,877 millones US.

En el caso de la Importación Total de Bienes Intermedios, se registró un incremento de 3.45% con un valor de 9,423 millones US, dentro de los cuales la Intermedia Petrolera y la Intermedia No Petrolera lo hicieron con -0.39% y 3.74%, equivalentes a -74 y 9,496 millones US.

Finalmente, la Importación de Bienes de Capital tuvo un decremento de -9.73%, con un valor de -3,498 millones US.

Como consecuencia de estas variables, en este periodo se registró un superávit en la balanza comercial total de 1,416 millones US.

Comentarios

El crecimiento de la Exportación Total en estos siete meses es un elemento positivo, sin embargo, la composición de su estructura no resulta muy satisfactorio pues, en términos generales, el 60% de la misma está compuesta de insumos extranjeros importados a través del esquema IMMEX de tal manera que, sólo el 40% del total de la exportación es netamente mexicano con el agravante de que, en 1993, último año sin TLCAN el valor de contenido nacional era de 58.8%, de tal manera que el objetivo del tratado, de incrementar el valor agregado nacional y regional no se logró, así como tampoco el de generar mayor número de empleos, riqueza y mayor bienestar, especialmente en México.

Así, el crecimiento de la exportación mexicana se ha logrado, no con base en la integración comercial y productiva que se estableció como objetivo fundamental del TLCAN, si no con base en una integración poco sana con Asia, principalmente con China, de donde proceden numerosos insumos que integramos en nuestra “exportación” hacia Canadá y EEUU, al igual que al resto de América Latina, principalmente.

En términos generales, nuestra exportación de manufacturas en ese periodo de 7 meses, en 1993 pasó de 77.18% a 90.79% en 2024, pero la importación de bienes intermedios que mayormente se integran a la reexportación se incrementó de 71.24% a 76.77%. siendo este el motivo por el cual Canadá y EEUU señalan que México se ha convertido en el patio trasero a través del cual se introduce enorme volumen de insumos asiáticos a sus mercados.

Esto ha significado un proceso de desindustrialización y reducción del valor agregado en nuestro territorio, mismo que se manifiesta en la caída de México como economía mundial.

En 1993, México era la 10ª economía mundial, pero, debido a las reformas realizadas en el sexenio de Carlos Salinas, en el año 2001 llegó a ocupar la 8ª posición, sin embargo, para el año 2024, cayó hasta el 13º lugar. En los mismos años, su participación en la generación de riqueza mundial fue de 1.98%, de 2.22% y de 1.74%.

En los primeros 7 meses de 1993, la Importación de Bienes de Capital representó el 17.12% de la Importación Total, el porcentaje más alto de los 33 años más recientes, debido al dinamismo que había registrado la economía mexicana y la exportación, como consecuencia de las reformas y desregulación realizadas a partir 1988, así como a las expectativas creadas por la futura entrada en vigor del TLCAN.

Apuntes finales.

El TLCAN era el proyecto más importante e idóneo para el desarrollo económico de México, sin embargo, la carencia de una instrumentación adecuada, con una estrategia que incluyera programas, proyectos y políticas públicas realistas, ha generado una enorme debilidad en la planta productiva nacional que no dispone adecuadamente de elementos esenciales para producir en un nivel competitivo mismos que incluyen agua, energía eléctrica con estándares internacionales, infraestructura para el transporte, así como seguridad, principalmente.

Estas deficiencias e incertidumbre han generado que, a pesar del llamado nearshoring, los flujos de la Inversión Extranjera Directa presenten un decremento enorme en nuestro país pues, si en el año 1994 recibíamos el 4.16% de los flujos de la IED Mundial, en el 2024, el porcentaje fue de 2.63%, con el agravante de que, en este último año, sólo el 8.59% de este total fue de nuevas inversiones y, consecuentemente, la importación de bienes de capital se redujo de 16.79% a solo 9.85% en los mismos años.

Durante los primeros 7 meses de 2025, la importación de bienes de capital fue de 8.82%, en tanto que en el año 1994 fue de 16.91%, pero como ya comenté, debido a las reformas realizadas y las expectativas creadas por la entrada en vigor del TLCAN, en 1993, el porcentaje fue de 17.12%, cifra récord de los 33 años analizados.

Sin duda, mucho habrá que trabajar para eliminar la debilidad que México presenta en numerosos frentes a fin de lograr definir una estrategia, más allá de la simulación, de la improvisación y de las numerosas reuniones que nada aportan a la solución real de problemas, adoptando medidas prácticas y efectivas.