Por Arnulfo R. Gómez (Catedrático comercio exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Anónimo

Los años más recientes se han caracterizado por la introducción de una serie de nuevos elementos que han incidido grandemente en el desarrollo del comercio internacional y, naturalmente, en el comercio exterior de México debido a la proximidad y circunstancias que nos unen con el país que es el principal importador del mundo y cuyo Presidente ha realizado un gran número de reformas en el sector.

La lógica que se manifestó a través del GATT y la OMC, buscando mayor facilitación del comercio internacional, pretendía liberalizar el comercio mundial y darle una base estable, previsible y no discriminatoria que inspirara confianza para poder comerciar y realizar inversiones que contribuyeran al desarrollo económico mundial.

Así mismo, se adoptó el principio de establecer Acuerdos Comerciales Regionales, mismo que permite el establecimiento de esquemas de integración regionales con normas y regulaciones que favorecen el comercio y la cooperación económica a fin de lograr un mayor y más fácil desarrollo de los países miembros, utilizando los mecanismos que mejor se adapten a las circunstancias entre ellos.

Dichos procesos pueden agruparse en:

- Area de preferencia arancelarias

- Zona de libre comercio

- Unión Aduanera

- Mercado común y

- Unión Económica

En términos generales, los miembros de un grupo de integración económica empiezan a concentrar sus esfuerzos en los bienes y servicios en los cuales poseen una ventaja comparativa y realizan un intercambio más intenso por la supresión de barreras arancelarias y no arancelarias entre sí.Teniendo como referencia este principio, Canadá, EEUU y México firmaron el Tratado de Libre Comercio de América del Norte (TLCAN) con el objetivo de establecer un área de Libre Comercio en lo que era el mercado más grande del mundo, con una población de cerca de 400 millones de personas, lo que generaría un Producto Regional Bruto de más de 9 billones US (1994), mediante la integración comercial y productiva con el fin último de generar más riqueza, mayor valor agregado, más empleos y superior bienestar para sus habitantes.

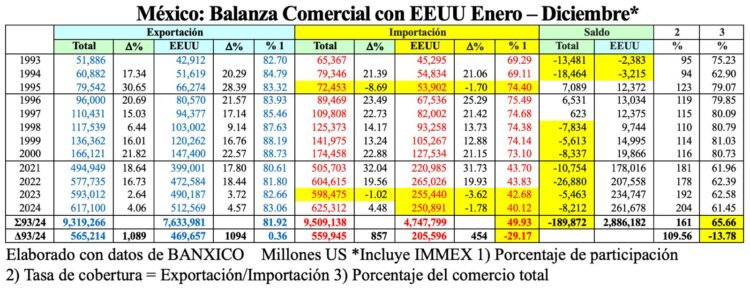

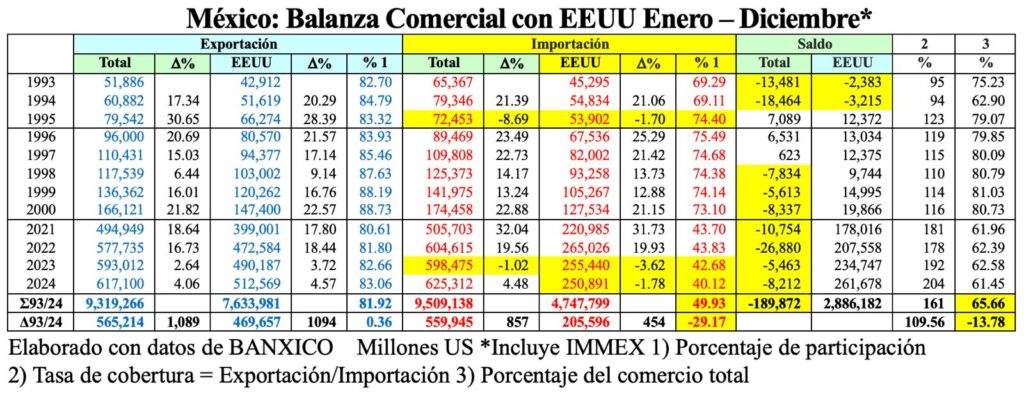

Dicho proceso parecía dar buenos resultados pues, las exportaciones mexicanas registraron un crecimiento que mantuvo a EEUU como el principal destino de las exportaciones mexicanas mismas que, en 1993, representaron el 82.7% del total de nuestras ventas al exterior, en tanto que, para el 2024, ascendió al 83.06%.

Por el lado de las importaciones, también parecía que se iba a cumplir con ese esquema pues, de 1993, en que representaron el 69.29% del total, en 1996 ascendieron a 75.49%, sin embargo, a partir de este año, el descenso de EEUU como proveedor declinó de una manera terrible y, en 2024, su participación en el mercado mexicano fue de sólo 40.12%.

Como una manifestación verdaderamente negativa de este proceso debo señalar que, en dicho periodo, nuestra balanza comercial registró déficit en 26 años y superávit en sólo 6, acumulando un déficit total de -189,872 millones US y un promedio anual de -5,934 millones US.

Creciente importación de bienes intermedios para poder exportar

ComentariosDurante las negociaciones del TLCAN, México fue designado socio estratégico pues, las reformas y desregulación de sectores que México realizó en el periodo 1988/1994, lo convirtieron en un país muy competitivo y la habilidad que había desarrollado como país maquilador en la manufactura, permitió prever el desplazamiento de procesos industriales de Canadá y EEUU hacia México (nearshoring), situación que, en términos generales, prevaleció hasta el año 1999 en que logró ser el 34º país más competitivo pues, las reformas adoptadas entre 1988 y 1994, dieron resultados inmediatos, con efectos a largo, mismos de los que se benefició el mediocre sexenio de Ernesto Zedillo.

Independientemente de que, a partir de 1994 no hubo reformas que permitieran a México mantenerse como un país atractivo y competitivo, la política de comercio exterior se basó en una “estrategia” de firma compulsiva de TLC’s con 52 países adicionales y una apertura comercial nociva, sustentada en una desgravación arancelaria unilateral que generó una competencia desleal para la planta productiva nacional.

Como resultado de esta obtusa estrategia, carente de mecanismos de ajuste y apoyo para adaptarse a las condiciones creadas por el marco de los TLC´s y la ilógica desgravación arancelaria, México ha registrado un déficit comercial creciente que, en 2024, abarcó 39 países con TLC´s y 114 con los que no tiene estos instrumentos, totalizando 153 países con déficit en el periodo 1993/2024, por un total de -3,432,674 millones US, suma equivalente al 185% del PIB Total de México en 2024.

Sin duda, un panorama nada satisfactorio para un país que ha basado su desarrollo económico en el comercio exterior, sin atender adecuadamente las lógicas ventajas y prioridades que aporta una integración regional que, tanto el GATT y la OMC, consideraron en sus principios, pero que los funcionarios mexicanos no aprovecharon pues buscaron una diversificación geográfica de las exportaciones, misma que no llegó por la forma tan desordenada y demagógica con que se firmaron los TLC’s adicionales.

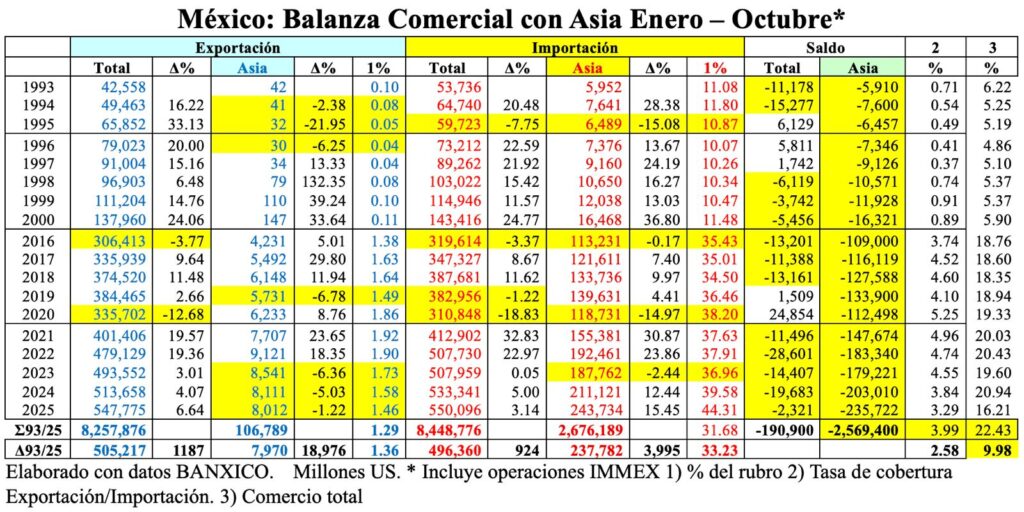

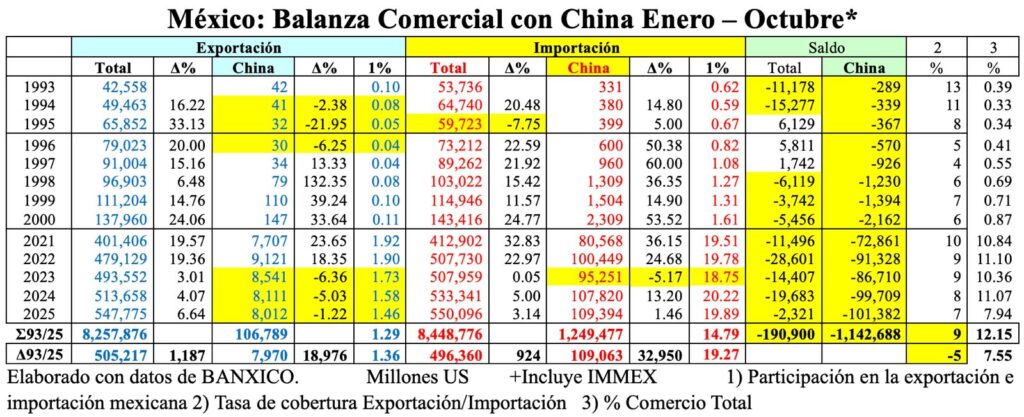

En este contexto, resulta preocupante que la “integración” con EEUU haya registrado la compra decreciente de bienes e insumos de este país, pasando de 75.49% en 1996, a sólo 40.12% en 2024 y que. ese porcentaje de decremento se haya convertido en incremento de compra de bienes e insumos procedentes de Asia, principalmente de China.

El TLC, desastre de Serra Puche

https://elindependiente.mx/suplemento-especial/2025/10/15/tlc-mexico-un-desastre/ (Click)

Así, la reducción en el porcentaje de importaciones procedentes de EEUU, se incrementaron en las originarias de Asia, pasando de 10.07% en enero-octubre de 1996, a 44.31% en 2025, situación que ha originado el señalamiento de los norteamericanos y canadienses en el sentido de que México se ha convertido en el patio trasero a través del cual entran los bienes asiáticos a su territorio.

En el caso de China, que aparece como principal proveedor asiático, se pasó de 0.62% en 1993, a 19.89% en 2025, un incremento verdaderamente sorprendente propiciado por la carencia de una estrategia mexicana coherente y realista de fomento industrial y comercio exterior, que fue suplida por la compulsiva firma de TLC’s y una desgravación arancelaria unilateral sin antes crear y consolidar una sólida plataforma exportadora.

Apuntes finales.

Resulta increíble que, teniendo como vecino al mercado más grande del mundo, nuestros burócratas habilitados como expertos en comercio internacional, no hayan podido crear una planta productiva fuerte y competitiva para desarrollar una plataforma exportadora diversificada, con una estrategia orientada a ubicarse en el mercado de los Estados Unido.

Esta situación que ha sido aprovechada grandemente por los países asiáticos que, en el periodo enero/octubre de 2023, 2024 y 2025, nos proveyeron el 36.96%, el 39.58% y el 44.31% del total de importaciones y que, las importaciones procedentes de EEUU hayan disminuido a 43.83%, 42.68% y 40.12% en los mismos años y, peor aún, si tomamos como referencia al año 1996 en que las importaciones procedentes de nuestro socio del TLCAN, correspondieron al 75.49% dentro de un supuesto proceso de integración comercial y productiva transfronteriza que México no ha sabido aprovechar adecuadamente.

32 años de TLC: México de maquilador a ensamblador

Conviene señalar que, en el año 1995, elaboré mi tesis profesional sobre China y Japón para recibirme como Licenciado en Relaciones Internacionales, en la UNAM y, una de las conclusiones de la misma fue que México no tenía estrategia alguna en relación con China; lo sorprendente es que mi tesis sigue vigente pues seguimos sin tener una estrategia con ese país y, mucho peor, tampoco con EEUU ni con algún otro país.

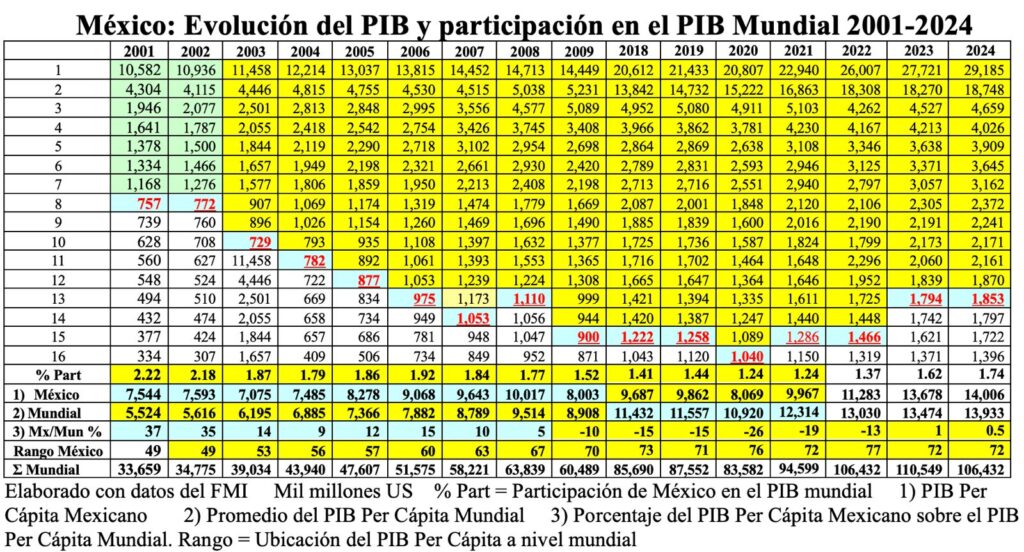

Sin duda alguna, en los 33 años más recientes, la conducción de nuestro comercio exterior ha sido deplorable, lo que ha incidido negativamente en el desarrollo de México pues, los retrocesos de nuestro país como economía mundial han sido grandes, al pasar de la 8ª a la 13ª posición del 2001 al 2024, situación que se refleja más crudamente en el PIB Per Cápita que en el mismo periodo cayó del 49º al 72º escalón