***Entre nuevas y existentes, se proyectan 35 mil 237 préstamos en la entidad mexiquenses; la mayoría son del Infonavit; Valle de Bravo, con los montos más elevados de crédito con la banca múltiple en el país

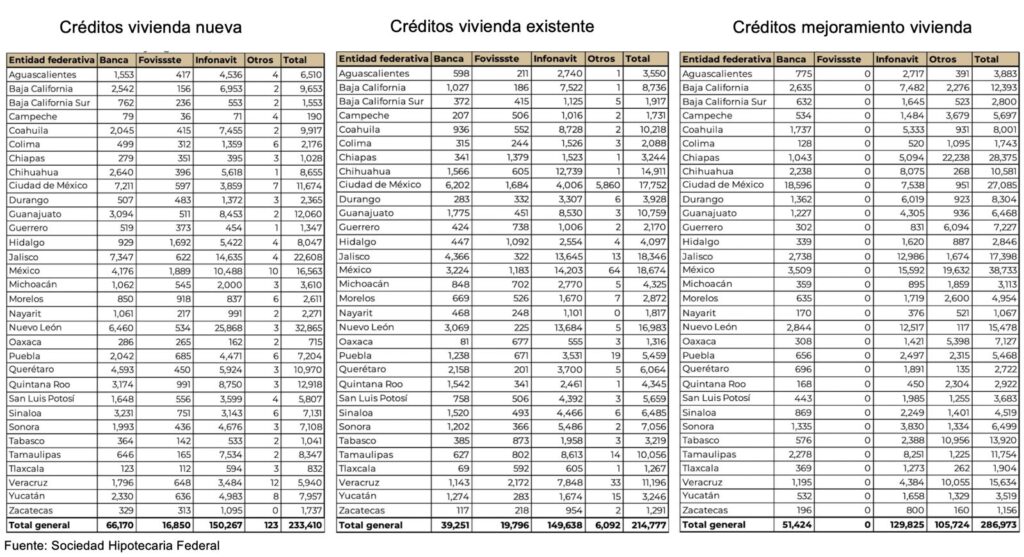

Valle de México, a 22 de octubre del 2024.- La colocación de créditos para la adquisición de vivienda se concentró en seis entidades, entre ellas el Estado de México, donde para este año se estiman préstamos para 16 mil 563 nuevos inmuebles y 18 mil 674 para ya existentes, además de 38 mil 733 financiamientos para mejoramientos.

Lo anterior, de acuerdo con reportes de la Sociedad Hipotecaria Federal (SHF), de la Secretaría de hacienda y Crédito Púbico (SHCP), y el análisis de la “Situación Inmobiliaria” por parte de la firma BBVA, este con corte al segundo semestre del 2024.

De un lado, la SHP informó que las entidades federativas en las que se demandarán más créditos de adquisición de vivienda nueva son: Nuevo León (32 mil 865), Jalisco (22 mil 608), Estado de México (16 mil 563) y Quintana Roo (12 mil 918). Estas cuatro entidades federativas concentran el 36 por ciento del total de la demanda estimada para 2024 de los créditos de adquisición de vivienda nueva.

Detalló que el Estado de México será la entidad que mayor número de acciones de adquisición de vivienda existente requerirá (18 mil 674), seguida por Jalisco (18 mil 346), Ciudad de México (17 mil 752) y Nuevo León (16 mil 983), entidades que concentran 71 mil 755 acciones de las 214 mil estimadas.

Mencionó que respecto de los créditos de mejoramiento, se estima que en el Estado de México se demandarán 38 mil 733 créditos, seguido por Chiapas con 28 mil 375, Ciudad de México con 27 mil 085 y Jalisco con 17 mil 398. Las entidades antes listadas concentran 39 por ciento de la demanda estimada de créditos de mejoramiento.

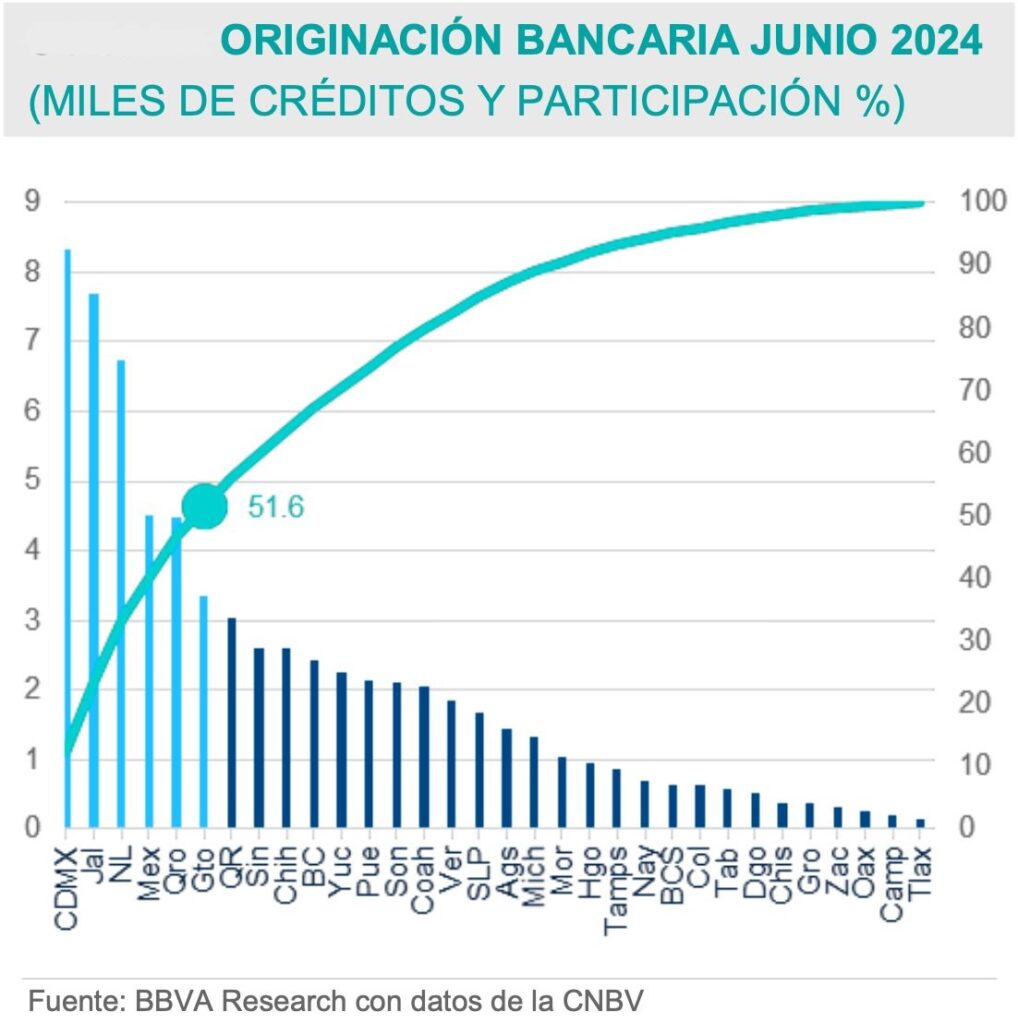

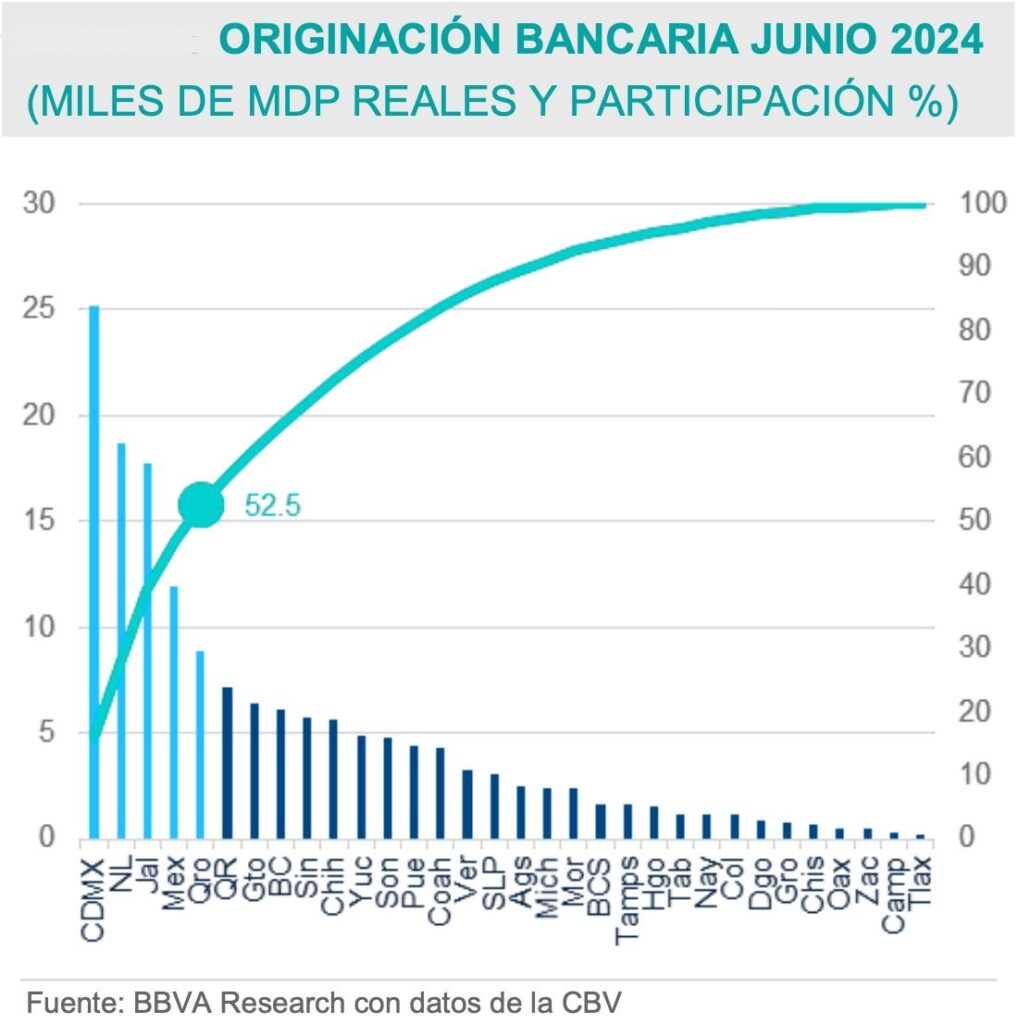

Por su lado, el estudio de BBVA refirió que el crédito hipotecario bancario en el primer semestre del año se ha concentrado en seis entidades federativas, siendo las primeras cuatro las que conforman las zonas metropolitanas más grandes del país. La Ciudad de México y el Estado de México agrupan el 18.9 por ciento del total nacional en número de créditos, seguidos de Jalisco con 7.7 por ciento y Nuevo León con el 6.6 por ciento.

Los estados de Querétaro y Guanajuato siguen en la colocación hipotecaria con 6.6 y 4.9 por ciento respectivamente. En conjunto los estados suman 51.6 por ciento de los créditos hipotecarios bancarios.

Expuso que en comparación anual con el mismo trimestre del año anterior, solo 7 estados cuentan un aumento en la colocación hipotecaria siendo estos Nuevo León, con un aumento marginal del 0.3 por ciento, Querétaro con 0.6 por ciento, Quintana Roo con 5.3 por ciento, Baja California con 3 por ciento, Coahuila con 2.2 por ciento, Colima con 0.8 por ciento y Tabasco con 9.5por ciento.

Igual que al cierre de 2023, los municipios en donde más créditos se originaron fueron Zapopan, seguido de Monterrey y Benito Juárez en la Ciudad de México; luego están León en Guanajuato y El Marqués en Querétaro. Mérida, que al cierre del año pasado había tenido la segunda colocación más importante, ha sido desplazada al segundo lugar.

En el monto hipotecario se conserva mayor concentración ya que el Valle de México suma 37.1 por ciento del monto total de colocación, seguido de Nuevo León con 18.7 por ciento y Jalisco con 17.7 por ciento y junto con Querétaro que suma el 8.9 por ciento se acumula el 52.5por ciento del total del monto hipotecario que se ha originado durante 2024.

El municipio donde más monto se colocó fue Zapopan, igual que en número de créditos, seguido de Monterrey, Benito Juárez en Ciudad de México, Mérida, Yucatán y León, Guanajuato. Ciudad de México tiene tres alcaldías entre las diez con más monto otorgados, siendo éstas Miguel Hidalgo y Álvaro Obregón.

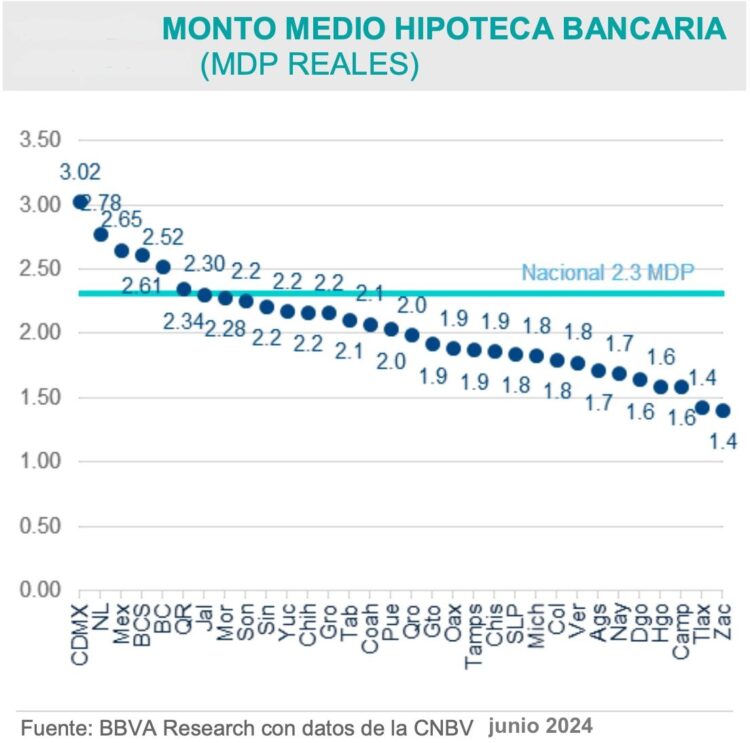

El monto promedio nacional es de 2.3 millones de pesos, y con Ciudad de México, Nuevo León, Estado de México, Baja California Sur, Baja California y Quintana Roo que cuentan con un monto promedio por arriba del nacional.

Jalisco por su parte, tiene el mismo monto promedio que el promedio nacional, mientras que el resto de las entidades tiene un promedio menor.

Los municipios de monto promedio más alto son Isla Mujeres en Quintana Roo,San Pedro Garza García en Monterrey, Dzemul en Yucatán, Valle de Bravo en el Estado de México, Parras en Coahuila y Tlalixtac de Cabrera en Oaxaca.

El saldo total hipotecario, al igual que la originación de crédito, se acumula en las tres principales zonas metropolitanas, sumando Ciudad de México y Estado de México el 25.1 por ciento del total. Le siguen Nuevo León con el 10.9 por ciento y Jalisco con el 9.9 por ciento. En los últimos años, dos estados han aumentado de manera considerable su actividad hipotecaria, que son Querétaro y Quintana Roo.

En la cartera vencida el primer lugar lo tiene Ciudad de México, seguida del Estado de México y Jalisco que en conjunto suman el 33.9 por ciento de la misma. Posteriormente se tiene a Veracruz, Puebla, Nuevo León y Quintana Roo que en total tienen el 18.8 por ciento de la cartera vencida.

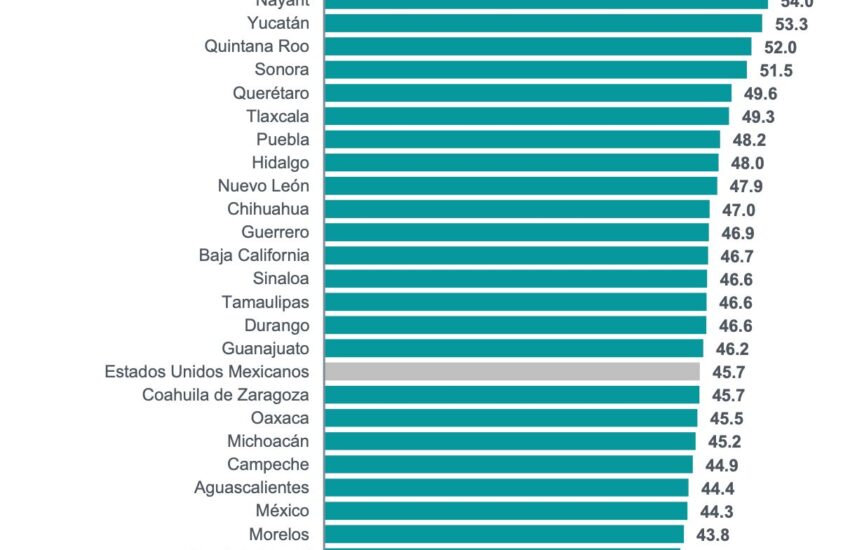

Se tiene un Índice de morosidad nacional de 2.6 por ciento y 19 entidades federativas están por arriba de él, destacando Nayarit, Chiapas y Morelos con tasas de 10.2por ciento, 6.8por ciento y 6por ciento respectivamente.

Que los estados con la cartera más grande tengan una baja morosidad ayuda al índice nacional a ubicarse prácticamente sin cambio en comparación anual, ya que Ciudad de México cuenta con un IMOR del 2 por ciento, Querétaro del 1.7 por ciento y Nuevo León del 1.1 por ciento.

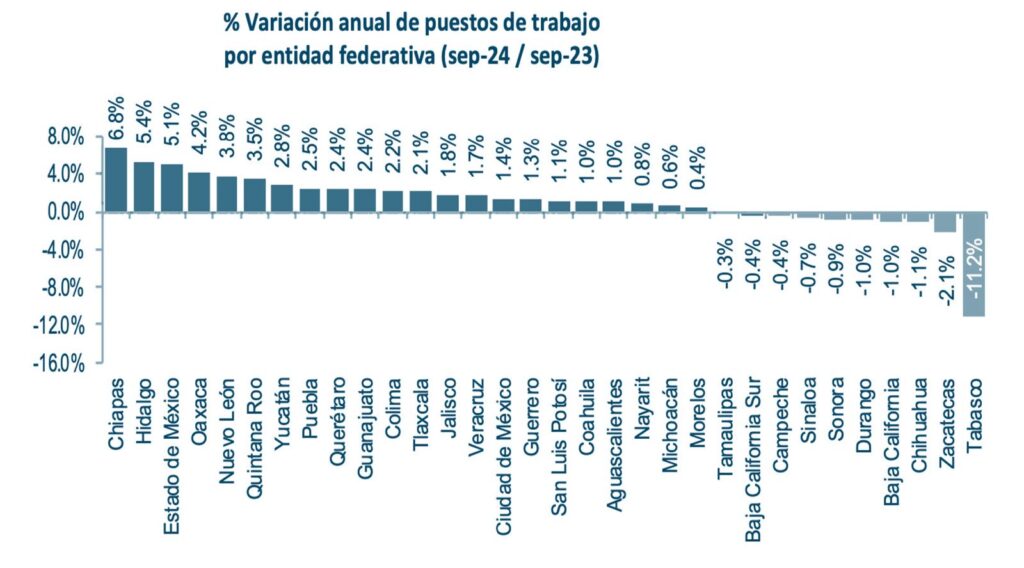

El empleo de asegurados del IMSS hasta junio de este año se concentra en las mismas entidades en las que se acumula el crédito hipotecario, confirmando que la actividad económica es la guía principal de la actividad en vivienda.

De esta manera, Ciudad de México, Jalisco, Nuevo León y Estado de México seguidos de zonas que en las últimas fechas han incrementado su importancia del crédito hipotecario como Guanajuato, Baja California y Chihuahua.

La entidad que cuenta con mayor crecimiento en el empleo formal es Chiapas, seguida de Hidalgo que también muestra un repunte en el crédito hipotecario, el Estado de México, Oaxaca y Quintana Roo, los últimos tres estados donde con municipios dónde la vivienda es más cara, si tomamos como referencia el crédito promedio.

Los puestos de trabajo con ingresos entre 5 y 10 UMA que cuentan con ingresos suficientes para la adquisición de vivienda de interés social con valor de hasta 1 millón 200 mil pesos, se localizan en mayor cantidad en Ciudad de México, Nuevo León, Jalisco, Estado de México y Baja California. De acuerdo con Sociedad Hipotecaria Federal en estas entidades (salvo Ciudad de México) el 50 por ciento de los créditos hipotecarios fueron para viviendas de este valor o menos.

En resumen, los mercados estatales están conducidos por la actividad económica ya que las zonas metropolitanas son las que tienen mercados con mayor actividad hipotecaria, menor morosidad y aunque en términos de plusvalía no cuentan con los mayores incrementos, éstos permanecen positivos.