***Banxico: se alcanzará meta hasta el segundo trimestre del 2025; altas tasas van para largo

Valle de México, a 12 de octubre.- Un marco fiscal expansivo anunciado en el Paquete Económico 2024, con un gasto histórico acompañado de un endeudamiento estimado en 5.1 por ciento del PIB para financiarlo, mismo que no fue previsto en las proyecciones anteriores, podría representar presiones inflacionarias adicionales, además de que se hicieron ajustes al alza en el componente de servicios debido a la acumulación de costos y persistencia del indicador subyacente, que sigue elevado.

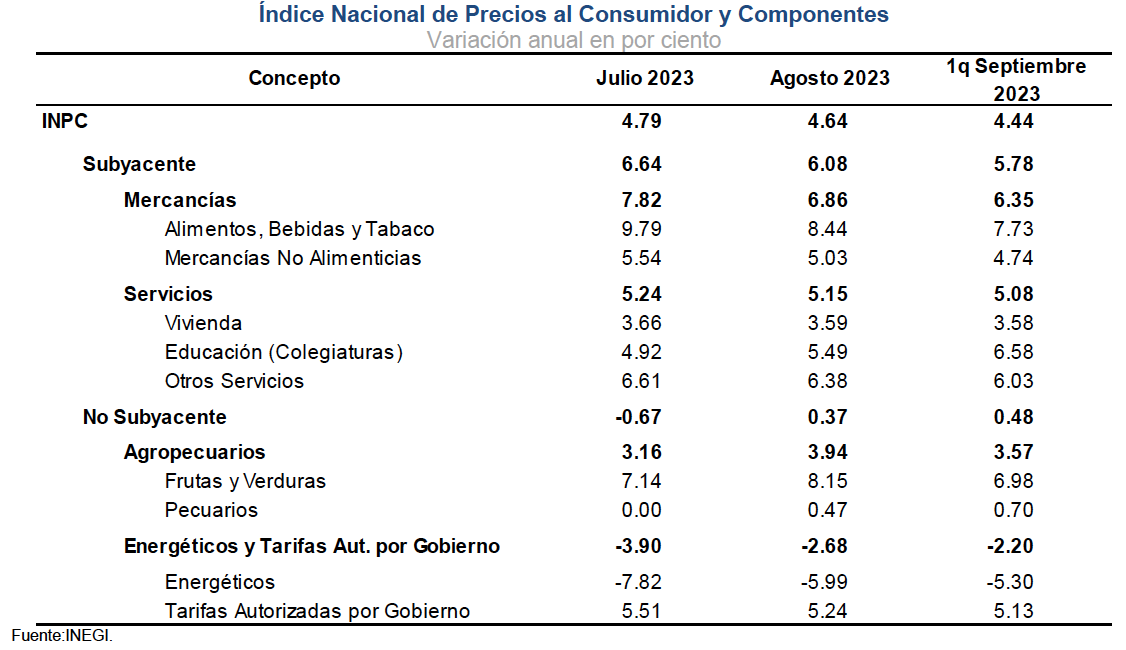

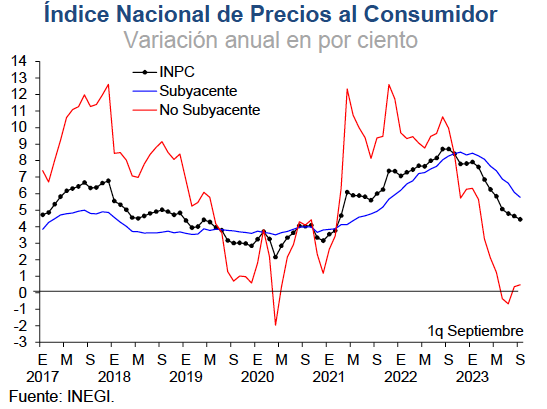

El Banco de México dio a conocer la minuta del 28 de septiembre pasado en la que los integrantes de ella Junta de Gobierno determinaron mantener en 11.25 por ciento la tasa de referencia, misma que se mantendrá por tiempo prologado. La inflación registró su octavo mes al hilo ala baja y se ubicó en 4.44 por ciento.

En el texto, se informó que “algunos opinaron que la ampliación del déficit fiscal propuesto para 2024 podría representar presiones inflacionarias adicionales”, y otro miembro de la junta remarcó que, en efecto, a las presiones sobre la inflación subyacente se suman los efectos de un mayor crecimiento económico y un marco fiscal expansivo para 2024 no previsto en las proyecciones anteriores”.

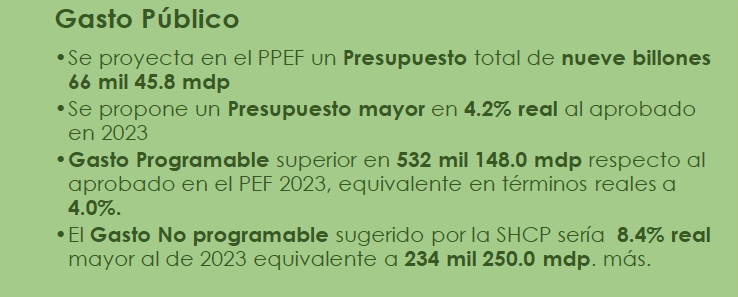

Lo anterior, en referencia a la proyección de un gasto de 9 billones 066 mil 046 millones de pesos contenido en el Paquete Económico (26.4 por ciento del PIB, 4.2 por ciento más real respecto del 2023), parte del cual sería financiado con un endeudamiento de Un billón 737 mil 051 millones de pesos. Los ingresos previstos suman alrededor de 7 billones 328 mil 995 millones de pesos.

Según el proyecto de presupuesto, el gasto es eminentemente social y está orientado a cubrir pensiones y obras prioritarias (Tren Maya, Refinería Dos Bocas, entre ellos), así como ibas en salud y educación, entre otros.

En la minuta del banco central se informó que a pesar del proceso de desinflación, “la mayoría señaló que los pronósticos de las inflaciones general y subyacente se ajustaron al alza para reflejar una disminución más gradual que la anteriormente prevista”.

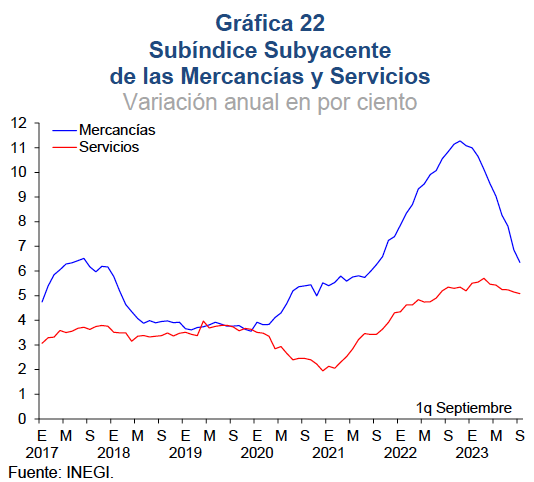

“Todos mencionaron que ahora se anticipa que la inflación converja a la meta en el segundo trimestre de 2025”, se remarcó, mencionando que “La mayoría destacó que el ajuste en los pronósticos obedece primordialmente a la expectativa de una mayor persistencia en el componente de servicios, debido a la acumulación de costos que aún no han terminado de traspasarse a los precios al consumidor. Algunos apuntaron que los pronósticos consideran una actividad económica más resiliente”.

“Uno añadió que a las presiones sobre la inflación subyacente se suman los efectos de un mayor crecimiento económico y un marco fiscal expansivo para 2024 no previsto en las proyecciones anteriores”, refirió el documento, donde se reportó que “todos consideraron que el panorama inflacionario sigue siendo complejo”.

También, que “Todos coincidieron en que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza. Algunos mencionaron que, en su opinión, dicho balance se ha deteriorado desde la última decisión”.

Entre los riesgos al alza para la inflación, todos subrayaron la persistencia del componente subyacente en niveles elevado, y otro señalo que algunos retos hacia delante para las finanzas públicas asociados con: i) el ajuste fiscal requerido para alcanzar la consolidación en 2025; ii) la rigidez de la estructura del gasto; iii) la expectativa de menor crecimiento global en 2025; y iv) la reducción del espacio fiscal para incrementar el gasto en infraestructura. Arguyó que esto último es clave para aumentar el crecimiento potencial y aprovechar el proceso de relocalización”.

“La Junta de Gobierno evaluó la magnitud y diversidad de los choques inflacionarios y de sus determinantes, así como la evolución de las expectativas de mediano y largo plazos y el proceso de formación de precios. Opinó que, si bien se ha avanzado en el proceso desinflacionario, el panorama continúa siendo muy complejo”, de difundió, agregando que se vigilarán “ estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. Estima que el panorama inflacionario será complicado e incierto a lo largo de todo el horizonte de pronóstico, con riesgos al alza. Ante ello, para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, considera que será necesario mantener la tasa de referencia en su nivel actual durante un periodo prolongado”.