***La entidad mexiquense junto con los estados de Jalisco, Nuevo León, Querétaro, Guanajuato y Ciudad de México concentraron 51.4 por ciento de operaciones

Valle de México, a 23 de mayo del 2022.- La generación de empleo formal impulsa la demanda de crédito hipotecario en el país, mismo que durante el 2021 estuvo concentrado en seis entidades, entre ellas el Estado de Mexico, donde el crecimiento de la economía estuvo por encima de la media nacional y los trabajadores asegurados al IMSS aumentaron en promedio 4.7 por ciento comparado con el año 2022.

Esas son parte de las conclusiones de “La Situación Inmobiliaria Mexico”, correspondiente al primer semestre del 2022, de la firma bancaria BBVA, donde se estableció que “la demanda de financiamiento de vivienda ha estado concentrada en pocas entidades federativas ya que tan solo entre seis de éstas otorgan más del 50 por de los créditos”.

Estas entidades incluyen a los tres centros urbanos con mayor concentración de población y de empleo formal, que son las familias con mayor acceso al crédito hipotecario bancario”, destacó.

Así, agregó que de “del 2019 al 2021 la banca comercial otorgó 407 mil créditos hipotecarios por un monto total de 648 mil millones de pesos. Se observa que seis entidades federativas concentran el 51.4 por ciento de los créditos, éstas son: Ciudad de México, Jalisco, Nuevo León, Estado de México, Querétaro y Guanajuato”.

“En los últimos años se ha observado un avance significativo en el número de créditos de Jalisco y Nuevo León, ya que aun en los meses de pandemia el otorgamiento de crédito hipotecario mantuvo su dinamismo en ambas entidades”, se detalló en el documento.

En el estudio, se resaltó que mejoras en el empleo impulsaron la demanda de créditos hipotecarios: “Como se observa la generación de empleo formal impulsa la demanda de crédito hipotecario. En los 6 estados con mayor originación, los asegurados del IMSS aumentaron en promedio 4.7 por ciento al compararse con el 2020, destacan Nuevo León y Querétaro, ambos con una variación positiva de 5.3 por ciento”.

Además, mencionó que “el crecimiento económico de los 6 estados anualizados está por arriba del nacional, con la excepción de la Ciudad de México, que se ha visto más afectada por la crisis Covid”.

“Se reafirma la alta relación del empleo y el crecimiento económico con la originación hipotecaria”, remarcó.

Según la firma bancaria, el “2021 fue un año que superó las expectativas del mercado hipotecario bancario y entre las mismas seis entidades se colocó el 51.5 por ciento del total de los créditos del país”.

“Jalisco recortó su distancia en número de créditos con la Ciudad de México quedando tan sólo 2.3 por ciento abajo. La CDMX mantiene su hegemonía en el monto de colocación con casi 16 mil millones más de colocación que Jalisco. Esta diferencia está marcada por la diferencia de precios, ya que, de acuerdo con Sociedad Hipotecaria Federal (SHF), en pesos corrientes el precio medio de la vivienda con crédito hipotecario en CDMX fue de 2.9 millones mientras que en Jalisco fue de 1.5 millones de pesos”.

Por otro lado, en el estudio se examinó “la ubicación de los créditos hipotecarios adquiridos por los hogares el año pasado en las principales 6 entidades federativas”, observando una preferencia por zonas más céntricas y con mayor disponibilidad de servicios.

“En el caso de la Ciudad de México las alcaldías de Benito Juárez, Miguel Hidalgo y Cuauhtémoc, que se encuentran en la parte más céntrica de la ciudad, se encuentran el 43.7 por ciento de los créditos nuevos, esto incluye vivienda nueva y usada, las siguientes alcaldías con más créditos hipotecarios son Álvaro Obregón y Coyoacán”.

Y en el caso del Estado de México, expuso que “4 de los municipios con más hipotecas están integrados en la Zona Metropolitana del Valle de México; mientras que Toluca forma parte del área metropolitana que lleva su nombre. Para el Estado de México, hay un poco más de dispersión ya que entre los municipios con mayor concentración se agrupa menos del 40 por ciento de los créditos del estado”.

Aumento de precios diferenciado por entidad federativa

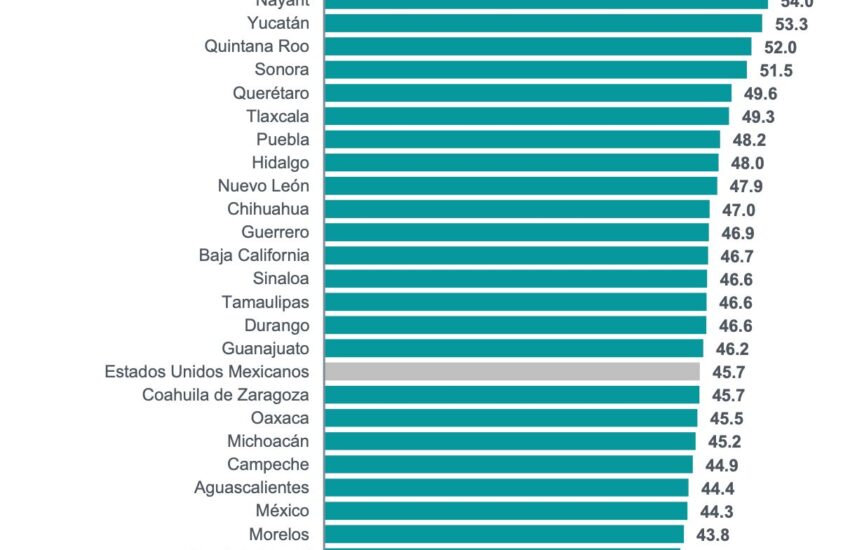

En otro orden, el estudio reportó que entre 2019 y 2021 el Índice SHF (Sociedad Hipotecaria Federal) de Precios de la Vivienda tuvo a nivel nacional una apreciación promedio anual de 7.4 por ciento y que 16 estados se apreciaron por arriba del promedio nacional y 16 por debajo.

“Quintana Roo mostró la mayor apreciación con 10.1 por ciento mientras que la Ciudad de México tuvo una apreciación promedio de 5.1 por ciento ya que durante la mayor parte de la pandemia el mercado tuvo en algunas alcaldías variaciones negativas”, agregó.

“La diferencia entre los precios estatales está relacionada con las oportunidades de empleo y la aceleración económica de cada zona. De acuerdo con SHF, durante 2021 los mayores precios se observaron en Ciudad de México, seguido por Querétaro y Morelos. Los precios más bajos son de las viviendas ubicadas en Tamaulipas, Durango y Tlaxcala”.

Crecimiento a ritmo más lento

En otro aparrado, la firma bancaria considero que “el mercado hipotecario tuvo un muy buen año en 2021, al recuperarse la actividad económica a lo largo del año, el mantenimiento de tasas de interés hipotecario históricamente bajas, un LTV (relación préstamo-valor o porcentaje de deuda sobre el valor del inmueble) sin grandes cambios formaron las bases para que la originación fuera una de las más altas desde que se tiene registro. Esta originación además no solo fue del producto tradicional de adquisición de vivienda sino también de otros productos como pago de pasivos y liquidez”.

Según la institución bancaria, para este año “el financiamiento hipotecario podría aumentar entre 7.3 por ciento y 12.5 por ciento en términos reales este año”.

“Pero esta recuperación dependerá de que se mantengan las tasas hipotecarias y una recuperación del empleo de mayor ingreso”, estableció.