Por Arnulfo R. Gómez (Catedrático comercio exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Recientemente, la International Trade Administración de los Estados Unidos presentó un informe sobre la Fabricación Avanzada en la cual señala que:

La fabricación avanzada (AM) se posiciona en la intersección de la tecnología y la automatización. Las empresas que implementan la fabricación aditiva en sus plantas aumentan la eficiencia y construyen cadenas de suministro más sólidas y resistentes.

México se encuentra entre los cinco mayores importadores mundiales de tecnología de fabricación aditiva.

En 2022, hubo un déficit de 24 mil millones de dólares para productos de fabricación aditiva en México, lo que indica la alta dependencia del país de las importaciones.

Las importaciones mexicanas de productos AM están creciendo anualmente en 6.28 por ciento. Estados Unidos tiene una participación aproximada del 47 por ciento en el mercado mexicano de sensores, robots y equipos asociados. Se espera que la cuota de mercado de Estados Unidos supere el 50 por ciento en 2023.

Comentarios:

El incremento del comercio entre los miembros de un grupo de integración económica es natural pues, ellos empiezan a concentrar sus esfuerzos en los bienes y servicios en los cuales poseen una ventaja comparativa y realizan un intercambio más intenso al reducir o eliminar los aranceles y barreras no arancelarias comerciales entre sí, lo que hace más barato comprar bienes producidos en el área, ya que mantienen sus propias tarifas arancelarias frente a países terceros

Este objetivo se definió desde 1991, cuando se negoció el TLCAN, pensando en un proceso de integración comercial y productiva en la región para generar más valor y riqueza al:

- Suprimir barreras arancelarias y no arancelarias entre los socios

- Aprovechar las ventajas comparativas de cada país en la producción compartida transfronteriza

- Incrementar la competitividad en la producción de bienes y servicios en el mercado regional y en el internacional

- Aumentar los flujos de la inversión extranjera directa hacia la región y

- Generar empleos y elevar la calidad de vida de la población

En los sexenios que siguieron se renovó el interés, pero, al final, los 30 años del TLCAN han sido desaprovechados pues, el contenido nacional en la exportación total de México ha descendido de 58.8% a 38%. Sin petróleo, la cifra es de sólo 32%.

Esto ha sido generado por la carencia de una estrategia integral que contemple la mejora del marco sistémico; por la ausencia de una política de fomento industrial y de competitividad; por la falta de una planificación del comercio exterior, así como de la promoción de las exportaciones y la inversión extranjera, con políticas públicas realistas que nos permitan aprovechar las oportunidades que ofrece el mercado norteamericano y el internacional, para añadir mayor valor en el territorio mexicano.

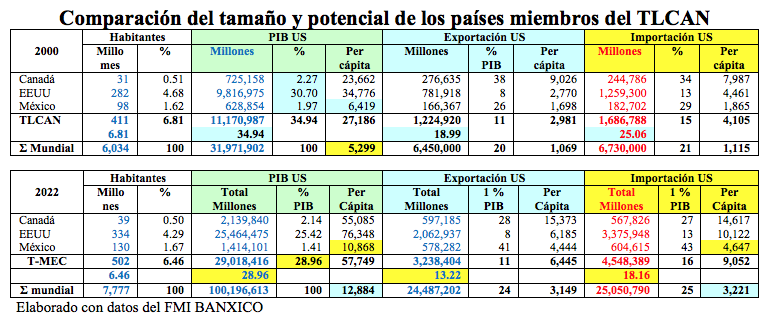

Como consecuencia, en el periodo 2000 – 2022, se ha presentado un decremento de la participación de México en la generación de riqueza mundial, así como la de sus socios.

En el caso de México, en el periodo 2000 – 2022, su participación en el PIB Mundial descendió de 1.97% a 1.41%; la de Canadá lo hizo de 2.27% a 2.14%; y la de EEUU de 30.7% a 25.42% de tal manera que, como bloque, su caída fue de 34.94% a 28.96%.

En el mismo periodo, México descendió de la 8ª posición como economía mundial a la 16ª, en tanto su PIB Per Cápita descendió de la 42ª a la 76ª.

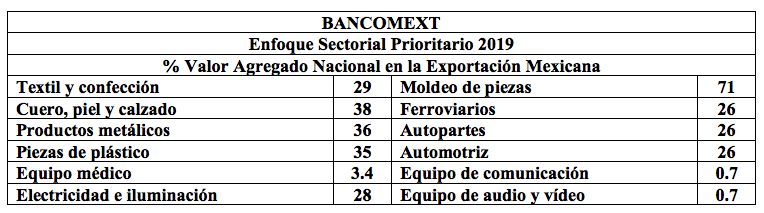

Importante es señalar que, en el caso de México, aun en sectores «estrella» de la exportación mexicana, como el automotriz, el VAN cayó de 35% a 26% y, en la mayor parte de los sectores, el porcentaje del VAN ha sido reducido y decreciente de acuerdo con la información generada por BANCOMEXT.

Mediocridad total que, también se refleja en la industria maquiladora pues, nos han convertido en simples ensambladores ya que nunca entendieron, siquiera, el objetivo de la exención inmediata de aranceles que se adoptó en 1994, para el valor agregado en la reexportación mexicana de insumos importados temporalmente desde Canadá y EEUU.

Sin duda, seguiremos siendo un país sin rumbo en la planeación del comercio exterior, con teóricos dogmáticos que no conocen la realidad mexicana y, por tanto, son incapaces de generar una estrategia, con programas, proyectos y políticas públicas que permitan el desarrollo del país mediante la creación de empleos y riqueza que incida en la mejora del bienestar de la población.

En el sector automotriz, que resultaba una sector prioritario y emblemático para México, con el objetivo de generar mayor valor en el proceso de desgravación, en 1994, el Valor de Contenido Regional era de 50% y, para el 2004, se estableció como meta elevarlo al 62.5%, pensando que, la habilidad desarrollada en México a través de la maquila manufacturera, le permitiría a nuestro país el desarrollo de una plataforma industrial, motivo por el cual, Canadá y EEUU lo consideraron un socio estratégico.

Lo increíble fue que, en la disputa de las reglas de origen de la industria automotriz en el T-MEC, México peleó para que se pudiera incluir mayor proporción de insumos extranjeros para reexportar a EEUU a fin de ser más competitivos.

¡Vaya contradicción! misma que, a través de las siguientes declaraciones nos dicen que, durante ese periodo de desgravación, nuestro país permaneció al margen de ese proceso de desarrollo del sector pues, se señala que:

Las empresas automotrices chinas tardarán décadas en exportar vehículos desde México a Estados Unidos, proyectó Francisco González, presidente ejecutivo de la Industria Nacional de Autopartes (INA).

González expuso que para que una compañía china pueda hacer esas exportaciones requiere una amplia red de empresas proveedoras que le permitan cumplir con las duras reglas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC, vigente desde julio de 2000).

La industria automotriz china ha experimentado un crecimiento significativo, con varias empresas que se han convertido en actores destacados a nivel nacional e internacional, como SAIC Motor, Nio, BYD, Dongfeng Motor, China FAW y JAC Motors.

Si llega una de esas empresas a México, va a requerir muchísimos proveedores para exportar a Estados Unidos”, dijo Gonzalez entrevistado por El Economista. “No va a llegar JAC, BYD, ninguna de las marcas, en el sentido de que para exportar a Estados Unidos deben tener 75% de contenido norteamericano; esto es muy difícil, a lo mejor en unas décadas”.

Sobre este punto aclaró: “Sí pueden llegar a México, están vendiendo y produciendo (sólo ensamblando) en México; pero para exportar a Estados Unidos tendrían que traer una gran cantidad de proveedores o comprar a proveedores locales a final de cuentas”.

Apuntes finales.

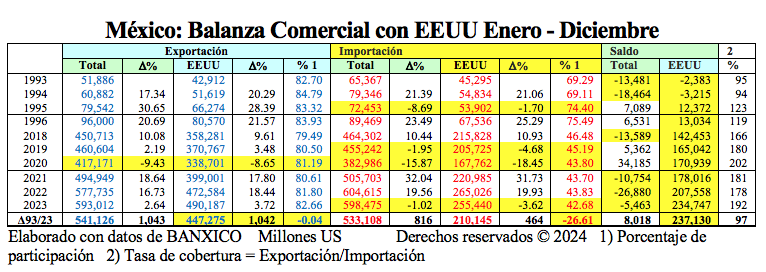

Sin duda, la evolución de las importaciones mexicanas de sensores, robots y asociados, procedentes de los EEUU, constituye un éxito enorme del sector industrial de EEUU que hay que destacar, sin embargo, también hay que señalar el enorme retroceso que este socio ha sufrido como proveedor de México pues, si en año 1993 nos suministraba el 69.29% del total de importaciones mexicanas y, para el año 1996, el porcentaje se incrementó a 75.49%, para el 2023, cayó a 42.68%.

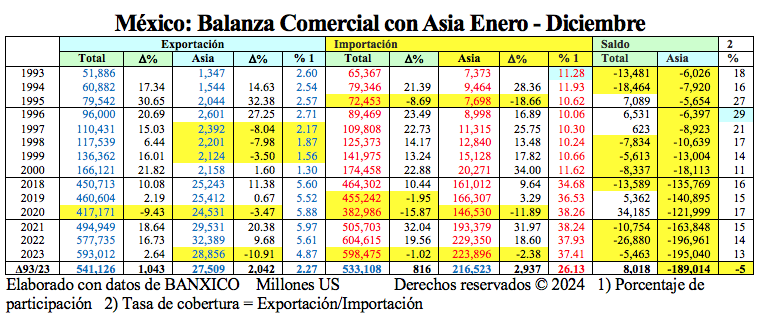

Por el contrario, la importación de México procedente de otros orígenes ha sido creciente pues, al firmar Tratados de Libre Comercio con otros 52 países, así como la adopción de un esquema de desgravación arancelaria unilateral, se ha facilitado la importación de otros países y propiciado una competencia desleal en contra de la planta productiva nacional que tiene que producir dentro de un marco sistémico deficiente, contrariamente a lo que sucede con numerosos países que son nuestros competidores en el mercado internacional, principalmente los de Asia.

Por esta circunstancia se puede decir que, en términos generales, estamos importando de Asia, para maquilar y reexportar a Estados Unidos con muy reducido valor agregado, situación que, repito, nos ha convertido meramente en ensambladores.

Como consecuencia, si en el año 1993 tuvimos déficit con 32 de los países con los que hemos firmado Tratados de Libre Comercio por un total de -11,893 millones US; para el 2023, el déficit fue con 40 países por 85,773 millones US; y para el periodo 1993 – 2023, con 39 países por -1,308,795 millones US.

Por lo que se refiere a los países con los que no tenemos TLC, en 1993, el déficit fue con 77 países por -3,781 millones US; en 2023, con 107 países por -169,011 millones US; y en el periodo 1993 – 2023, con 112 países por -254,783 millones US.

Incluyendo a los dos tipos de países, en 1993, el déficit fue con 109 países y -15,674 millones US; en 2023 con 147 países y un total de 169,011 millones US; y en el periodo 1993 – 2023, con 151 países por -3,386,776 millones US.

Con el TLCAN, México se encontraba con un marco de confort, con un periodo de desgravación de 10 años (1994-2004) en el sector automotriz y se pretendía pasar de 50% a 62.5% del valor de contenido regional (VCR), pensando que los tres países incrementarían su participación individual en el VCR mediante inversión, desarrollo de proveedores y mayor productividad, sin embargo, el desarrollo de México en este contexto fue negativo pues, su VAN cayó 35% a 26%.

Ahora que las reglas del T-MEC son más estrictas, se puede concluir que, como señala el Lic. Francisco González Díaz, la carencia de una estrategia, la ineficiencia de la industria automotriz mexicana y su falta de visión no ha permitido el desarrollo de proveedores, mayor productividad, así como tampoco la generación de mayor valor agregado y riqueza, sin embargo, nos protege temporalmente, tal vez décadas y evita que México sea un trampolín de los chinos para acceder al mercado norteamericano.