Por Arnulfo R. Gómez (Catedrático comercio exterior)

En nuestra época,

los hombres no quieren ser útiles sino importantes

Sir Winston Churchill

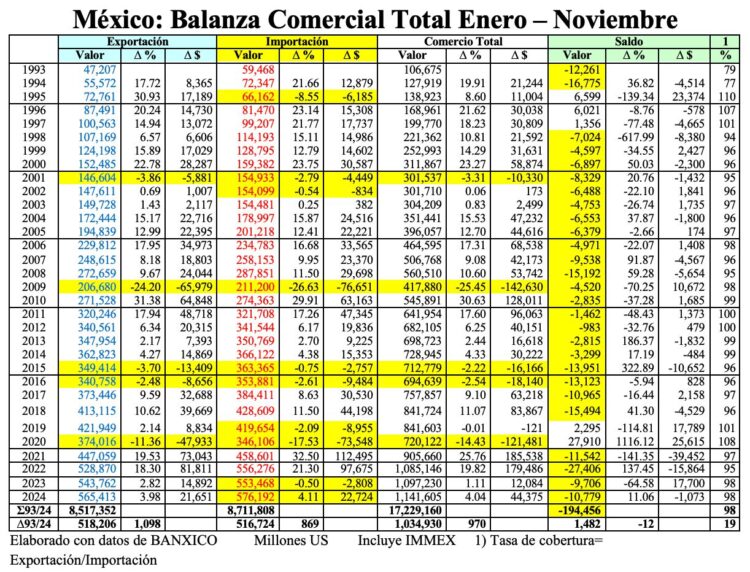

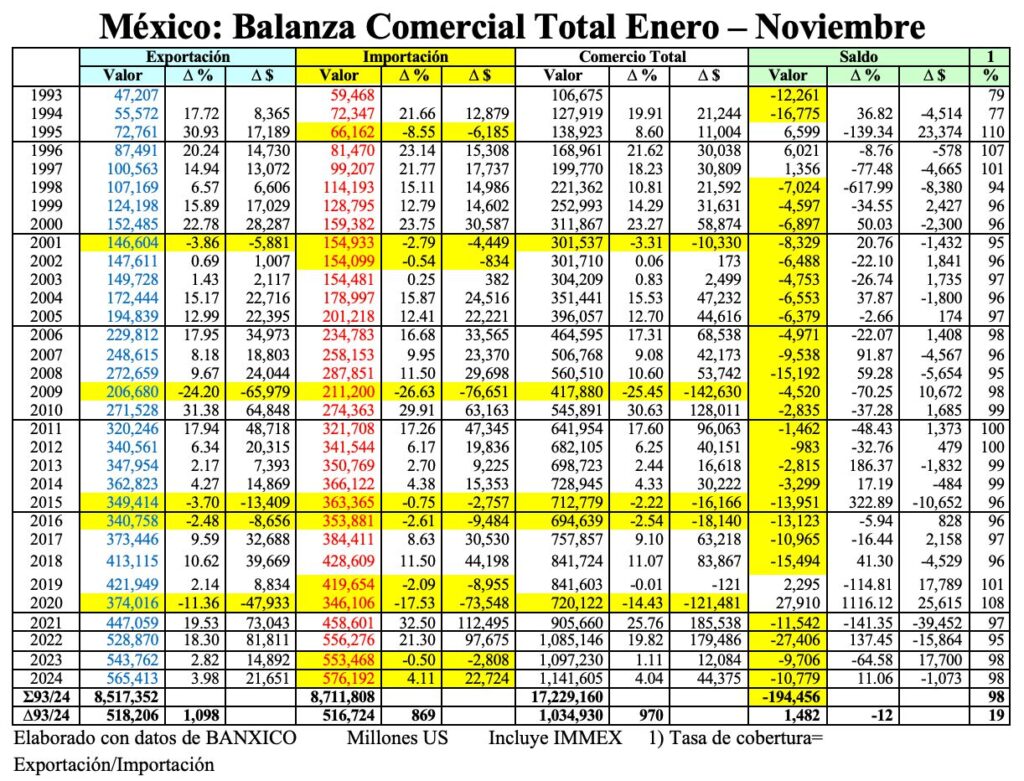

En reciente análisis que publiqué sobre la balanza comercial de México para el periodo enero – octubre de 1993 a 2023, señalaba lo que se ha convertido en una constante del sector ya que, para el periodo enero noviembre de 2024 de los 32 años más recientes, el déficit comercial para nuestro país también se presentó en 27 ocasiones, desde que entró en vigor el TLCAN.

Este Tratado se concibió como un instrumento que supuestamente iba a provocar un desarrollo económico extraordinario pues, el marco en que se iba a desenvolver nuestro intercambio con Canadá y EEUU era de confort y propicio para crear un área de Libre Comercio en América del Norte, en lo que era el mercado más grande del mundo, con una población de cerca de 400 millones de personas y un Producto Regional Bruto de más de 9 billones US (1994) mediante la integración comercial y productiva que derivaría en la creación de mayor valor en la región.

La base de este proceso era aprovechar las ventajas comparativas de cada país en la producción compartida, lo que permitiría incrementar la competitividad en la producción de bienes y servicios en el mercado regional y en el internacional; aumentar los flujos de la inversión extranjera directa hacia la región; así como generar más y mejores empleos para elevar la calidad de vida de la población.

Esto sería especialmente benéfico para México pues, a fines de los 80’s y principios de los 90’s, se habían realizado numerosas reformas estructurales que nos convirtieron en un país muy competitivo y moderno que nos permitirían aprovechar las ventajas comparativas y desarrollar ventajas competitivas, así como capitalizar la supuesta ventaja que se había creado a través de 40 años en que se había desarrollado una “enorme habilidad manufacturera a través de la maquiladora.

Canadá y EEUU nos designaron un socio estratégico pues, la complementariedad que había entre nuestra industria manufacturera y la de sus socios, permitiría cumplir con los objetivos generales establecidos en el TLCAN, incluyendo la reducción de la migración de mexicanos a EEUU, al haber mayor bienestar en nuestro territorio.

Desgraciadamente, a partir de 1994, en México no hubo estrategia alguna para capitalizar las ventajas señaladas ni las posibilidades pues, se adoptó el esquema de la mejor política industrial es la que no existe, propalado por el Secretario de Comerio y Fomento Industrial, signatario del TLCAN, Doctor Jaime Serra Puche y, sin que aún entrara en vigor el TLCAN, se negociaron TLC´s con Bolivia. Colombia, Costa Rica y Venezuela, países que podríamos considerar accesorios teniendo en cuenta la importancia económica de Canadá y EEUU. Los TLC´s con esos cuatro países entraron en vigor en 1995.

Esta situación fue empeorada por sus fieles seguidores con la firma de TLC’s con 48 países adicionales y una desgravación arancelaria unilateral de tal manera que, en el año 2023, tuvimos déficit con 40 de ellos y, en total, con 151 países de la comunidad internacional por un monto de 3.38 billones US en el periodo 1993/2023, pero, eso sí, México se convirtió en el «campeón mundial del libre comercio», con más de 60 millones de habitantes pobres.

Sin duda alguna, esta circunstancia es originada por el decreciente valor agregado de la exportación mexicana que, en el último año sin TLCAN fue de 58.8% y, en la actualidad, se calcula entre 38.0% y 40.0%.

Por lo pronto, habrá que esperar las cifras completas del comercio exterior de México del año 2024, para realizar comentarios adicionales que, infortunadamente, parece que no serán muy halagüeños pues el déficit enero- noviembre de 2024 fue superior al de 2023 en -1,073 millones US.

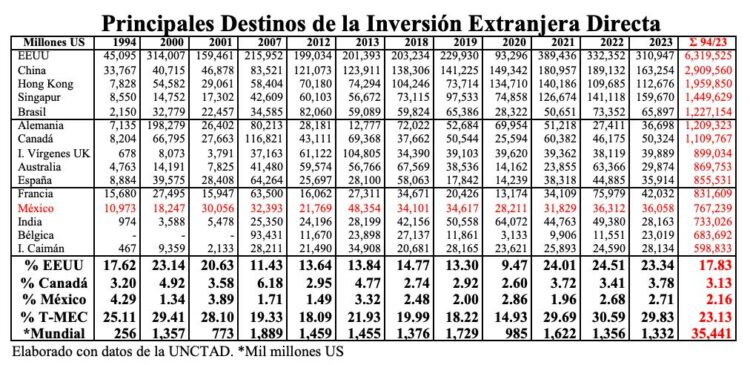

En el mismo periodo, el porcentaje de captación de flujos de Inversión Extranjera Directa Mundial por nuestro país cayó de 4.29% a sólo 2.71% y, aunque se dice que en el año 2023, México recibió la cifra récord de 36,058 millones US, la UNCTAD señala que, en el año 2022, la cifra fue de 36,312 millones US, es decir, 254 millones US superior a la del año “récord”.

También habrá que esperar a la publicación de los datos de 2024 correspondientes a la IED, esperanzados en que la oportunidad que ha presentado el “nearshoring” puede arrojar mejores resultados.