Por Arnulfo R. Gómez (Catedrático Comercio Exterior)

Ellos se ríen de mi porque soy diferente

Yo me río de ellos porque todos son igualitos

Anónimo

Recientemente, la revista Expansión publicó un artículo sobre los incentivos fiscales establecidos por México para atraer inversión, señalando que el Gobierno está realizado el máximo esfuerzo para detonar la inversión en el penúltimo año a su cargo y, para ello, la Secretaría de Hacienda y Crédito Público publicó una lista de beneficios fiscales para quienes inviertan en México, para aprovechar la práctica de acercar los centros de producción con los mercados de consumo (nearshoring).

«Este decreto establece incentivos fiscales para empresas que deseen reubicarse en cualquier parte de México y aplica para diez sectores clave de la economía mexicana. Los beneficios son la deducción acelerada de inversiones, que varía del 56% al 89% en 2023 y 2024», informó Gabriel Yorio, subsecretario de Hacienda en redes sociales.

Además, se garantiza una deducción adicional del 25% durante tres años para gastos de capacitación de trabajadores, enfocándose en el desarrollo del capital humano. Estos incentivos están disponibles en todos los estados y municipios del país, ampliando la ventana de oportunidad por un año para las empresas interesadas, aseveró el funcionario.

De acuerdo con el Decreto publicado en el Diario Oficial de la Federación (DOF) los 10 sectores claves para los que brindarán estos incentivos fiscales son:

- Productos destinados a la alimentación humana y animal.

- Fertilizantes y agroquímicos.

3. Materias primas para la industria farmacéutica y preparaciones farmacéuticas.

4. Componentes electrónicos, como tarjetas simples o cargadas, circuitos,

capacitores, condensadores, resistores, conectores y semiconductores, bobinas, transformadores, arneses y módem para computadora y teléfono.

5. Maquinaria para relojes, instrumentos de medición, control y navegación, y equipo médico electrónico, para uso médico.

6. Baterías, acumuladores, pilas, cables de conducción eléctrica, enchufes, contactos, fusibles y accesorios para instalaciones eléctricas.

7. Motores de gasolina, híbridos y de combustibles alternativos, para automóviles, camionetas y camiones.

8. Equipo eléctrico y electrónico, sistemas de dirección, suspensión, frenos, sistemas de transmisión, asientos, accesorios interiores y piezas metálicas troqueladas, para automóviles, camionetas, camiones, trenes, barcos y aeronaves.

9. Motores de combustión interna, turbinas y transmisiones, para aeronaves.

10. Equipo y aparatos no electrónicos para uso médico, dental y para laboratorio, material desechable de uso médico y artículos ópticos de uso oftálmico.

Comentarios

Sin duda, la iniciativa sobre incentivos fiscales es muy loable pues, México es un país que depende grandemente de la inversión extranjera debido a que, su ahorro interno, no es suficiente para invertir y generar fuentes de trabajo que atiendan el crecimiento natural de la población,

Debido a estas circunstancias, muchos mexicanos se ven orillados a incorporarse a la informalidad, otros emigran y, muchos otros, a entrar al círculo de la delincuencia ante la falta de oportunidades para cubrir sus necesidades más básicas y las de su familia.

Por estas circunstancias, el comercio exterior y la inversión extranjera se presentan como elementos fundamentales para reducir la pérdida de capital humano a través de la emigración, pero, pareciera que en nuestro país vamos muy atrasados en lo que concierne a las políticas públicas e incentivos en general, pero, sobre todo, en materia de comercio exterior y promoción de la inversión extranjera directa.

En este sentido, me permito comentar que, en el año de 1977, con motivo de la reanudación de las Relaciones Diplomáticas México – España, fui designado Consejero Comercial Adjunto de la Embajada en México y, recién llegado a Madrid, realicé una serie de estudios sobre la economía española que incluyeron, entre otros:

- La estructura de la importación de España, a fin de identificar nichos de mercado con el objetivo de definir una estrategia de promoción de exportación de nuevos productos mexicanos hacia el mercado español, a través de un proceso basado en la inteligencia comercial.

- La estructura y el esquema de Promoción de Exportaciones, Inversiones e Internacionalización de Empresas del Instituto de Comercio Exterior de España (ICEX).

Ambos estudios fueron remitidos a México para su análisis y eventual orientación en relación con esas materias, así como para que nos proporcionaran elementos que sirvieran de apoyo para nuestras actividades de promoción en ese país.

Como respuesta del IMCE, en breve plazo atendí la visita del Ing. Eligio de Mateo, Asesor de la Dirección General del IMCE, quien realizó un análisis más profundo del esquema de incentivos fiscales en materia de inversión en España, para ver la posibilidad de implantarlos en México.

Posteriormente, atendí la visita del C. P. Federico Patiño, Subdirector General del IMCE, con el mismo objetivo y, además, obtener información detallada de los Programas de Tráfico de Perfeccionamiento Activo (maquila), a fin de mejorar la regulación en México y, lo que le sorprendió fue que, en el draw back, fuera el empresario español el que determinara los porcentajes de las taras resultante del proceso productivo, habiéndosele explicado que, aunque los técnicos del Estado eran muy competentes, el empresario tenía un mejor conocimiento del proceso productivo y podía determinarlas con mayor precisión.

Esto generó que, la Dirección General de Aduanas de México también se interesara en el Tráfico de Perfeccionamiento Activo y, durante la visita que realizara su titular a Madrid, el Lic Ignacio Madrazo Reynoso, se firmó un Programa de Cooperación con la Dirección de Aduanas de España.

Posteriormente, fui designado Consejero Comercial de México para Costa Rica, Nicaragua y Panamá con sede en San José y, en 1981, recibí la visita, Lic. Ernesto Amor Villalpando, abogado de BANCOMEXT quien tenía la penosa tarea de concluir la participación mayoritaria de FERTIMEX en FERTICA, debido a que el desarrollo de la empresa en ese país fue negativo, y era una muestra clara y escandalosa de los numerosos elefantes blancos que los gobiernos mexicanos están acostumbrados a crear.

El Lic. Amor Villalpando me comentó que FERTICA había sido muy mal dirigida y peor administrada, dejando deudas con el fisco costarricense por el equivalente a 5.5 millones US y que, el objetivo de su visita era ver la posibilidad de que lo ayudara a que dicho adeudo se condonara o se redujera teniendo en cuenta que el Gobierno Mexicano, al vender su participación, había donado importantes activos a Costa Rica.

Estos activos incluían la planta industrial que había suspendido sus operaciones, en tanto que las oficinas de la misma, en el Barrio de El Zapote, se habían vendido al Gobierno de Costa Rica, simbólicamente por 1 Colón.

Dichas oficinas fueron construidas con una magnificencia y lujo tal que, en ese momento, ya eran la sede de la Oficina del Presidente de la República.

En realidad, la operación de FERTICA fue muy deficiente y el cierre de operaciones mucho peor pues, al realizar la donación de enormes activos, México no consideró los pasivos.

Sobre el particular, le respondí que había una ley costarricense que contemplaba el caso, misma que establecía que, dependiendo de diversos elementos y circunstancias, algunas de las inversiones que hubiera realizado la empresa en su territorio, se podrían considerar créditos fiscales y deducirlos.

Tomando como base esta ley, procedí a realizar gestiones con el Secretario Particular del Presidente de Costa Rica, quien había sido Viceministro de Industria, mismo que me confirmó la idea que yo tenía al respecto y nos orientó sobre las gestiones a realizar para darle solución positiva al caso.

Su intervención fue muy generosa y acertada pues, solicitó al Ministerio de Industria un experto para que nos atendiera y, esto se tradujo en una revisión muy acuciosa del expediente que tuvo resultados muy positivos pues, de las inversiones que había realizado FERTICA, un total de 5.8 millones US se pudieron computar como créditos para México por lo que, al final de la revisión, el saldo a favor de nuestro país fue de 300,000 US, pero, como en ese momento la economía costarricense pasaba por una crisis y se había establecido el control de cambios, era necesario entrar a la “cola de divisas” para la asignación de una partida en dólares.

En 1983, a la salida de Costa Rica, de la Embajadora Pilar Saldívar y Fernandez del Valle -la primera Embajadora de Carrera que tuvo el Servicio Exterior Mexicano- llegó la Lic. Luisa María Leal Duk, una persona que se decía “embajadora política y no a la carrera” que, al informarle de los asuntos bajo mi jurisdicción y enterarse de que había ese fondo, solicitó a la SHCP su adjudicación para comprar una nueva casa, ya que la que fuera cancillería, con residencia anexa por más de 50 años, no le había gustado.

Conviene señalar que, esta casa es considerada como una de las tres obras arquitectónicas más importantes relacionadas con la política exterior de Costa Rica, junto con la Casa Amarilla (Ministerio de Relaciones Exteriores) y el Centro Agronómico Tropical de Investigación y Enseñanza (CATIE).

Además, en el año de 1948, en nuestra Cancillería se dio fin a la Guerra Civil del 48, o la Guerra Civil de Costa Rica, a través de la firma del Pacto de la Embajada.

Dicha autorización fue otorgada por la Secretaría de Hacienda, por lo que, esos 300,000 US, fueron utilizados por la Embajadora Leal Duk, para la adquisición de una nueva residencia.

Afortunadamente, mi periodo de trabajo y convivencia con la Lic. Leal Duk fue corta pues, siendo “Embajadora Política”, su actuación dejaba mucho que desear, especialmente en esa época en que estábamos sufriendo las repercusiones de la participación de México en el Grupo Contadora.

El día 29 de noviembre de 1983, salí de Costa Rica ya que fui designado Cónsul en el Puerto de Rotterdam y Consejero Comercial para el BENELUX y Países Escandinavos, por lo que ya no supe de los detalles de la transacción, ni conocí la nueva residencia.

Con el paso del tiempo, supe que esa propiedad había tenido muchos problemas pues, estaba ubicada en la margen de un río cuya corriente se estaba comiendo el terreno de tal manera que, el enorme jardín que originalmente tenía se había reducido grandemente.

Apuntes finales.

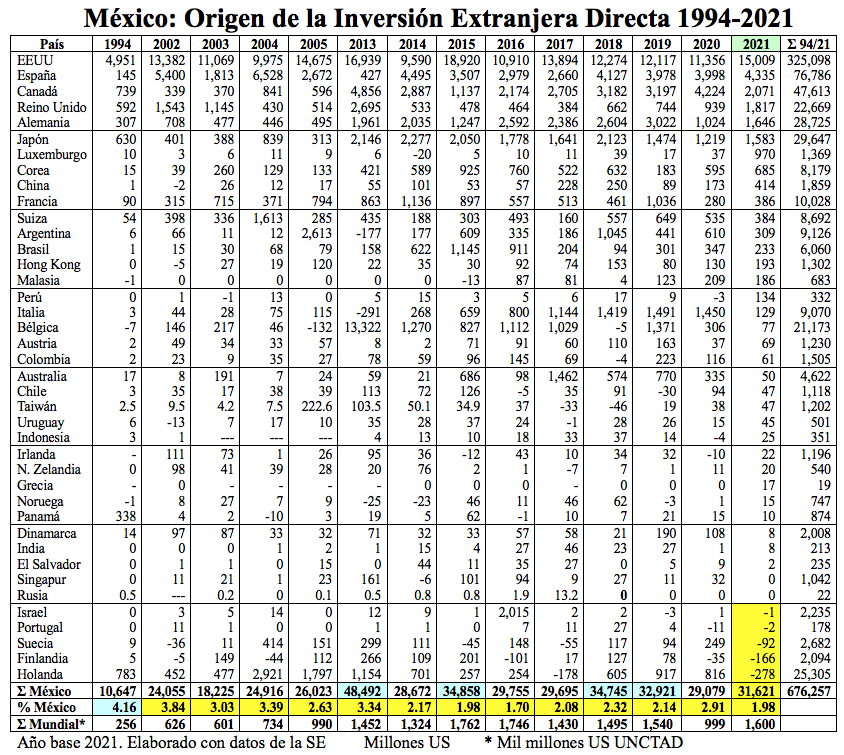

A pesar de que México es el vecino más cercano a EEUU, la principal fuente generadora de inversión extranjera mundial, la captación de IED por parte de México ha sido reducida y decreciente, de tal manera que si en el año 1994 captamos el 4.16% de los flujos de IED mundial, para el año 2021, el porcentaje se redujo a 1.98%.

Esto es consecuencia de que, a pesar de que ahora se ha establecido un esquema de incentivos fiscales, en la realidad no ha habido una estrategia integral idónea, orientada a favorecer la atracción de IED como ya lo habían realizado en España y en Costa Rica, desde 1977 y 1981, respectivamente.

Independientemente de estos incentivos fiscales, en México tampoco han creado las condiciones necesarias para ser un país atractivo como destino de la IED pues, por la pésima calidad de las instituciones públicas y la de sus funcionarios, privan enormes deficiencias en el marco sistémico que han creado, que hacen muy poco competitivo a nuestro país, motivo por el cual no se han podido aprovechar las ventajas de la cercanía ni de la complementariedad de la economía mexicana con sus dos socios del TLCAN.

Tampoco han podido diseñar una estrategia adecuada, además de que los incentivos fiscales que han establecido, difícilmente podrán compensar las enormes deficiencias que presenta nuestro país en materia de infraestructura, incluyendo energía costosa, escasez de agua, baja calidad de las vías de comunicación, burocratismos, corrupción, ausencia de un Estado de Derecho y, lo increíble, falta de mano de obra calificada.

Conviene señalar que, en el caso del pago de impuestos de FERTICA a través del acreditamiento de inversiones, parece que los directivos mexicanos no supieron de la existencia de este esquema de incentivos que, al final, fue parte del negativo desarrollo de la empresa mexicana en ese país y la creación de una deuda, al ignorar sus ventajas.

También es sorprendente que, una vez en manos de los costarricenses, FERTICA empezó a trabajar con números negros.

En este contexto, también es importante señalar que, a mi llegada a Costa Rica, había una “deuda petrolera” de 70 millones US con México, debido al suministro de petróleo crudo que se realizaba en forma preferencial a través del Convenio de San José a la empresa Refinadora Costarricense de Petróleo (RECOPE), pero además, no estaba documentada, motivo por el cual trabajé coordinadamente con una delegación mexicana que llegó a Costa Rica, encabezada por el Subsecretario de SEPAFIN, Lic. Sergio García Ramírez, en la documentación de la deuda y en el establecimiento de un mecanismo de pago en especie.

Así, el pago de los 70 millones US se inició con carne de bovino congelada y, cuando se firmó este primer Acuerdo, mismo que se concluyó con una comida ofrecida por RECOPE en el Centro Colón, el edificio más moderno de Costa Rica, la contraparte costarricense se dio cuenta de que, el asesor de la SECOFI, que representaba al titular de la dependencia, era vegetariano por lo que, en broma me reclamaron señalando que yo jugaba con dados cargados y me comentaron que, si el siguiente producto a negociar fuera el azúcar que, por favor, no incluyera a un diabético como negociador.

Al final, los 4 productos seleccionados para realizar el pago de la deuda fueron arroz, cemento y carne de bovino, así como abonos, paradójicamente, producidos por FERTICA.

Conviene señalar que, el azúcar, no fue incluido en este proceso de amortización debido a que Costa Rica se negó pues, históricamente, tenía una cuota de acceso al mercado norteamericano del azúcar y no querían descuidarla al realizar envíos a México.