Por Vidal Ibarra Puig ([1])

Resumen

Un gobierno fuerte descansa sobre una economía fuerte, y su nivel de incidencia en las relaciones internacionales estará condicionado no solo por su autoridad moral, la que es importante, sino también por su capacidad de influir por ejemplo para poder ayudar a otros países en la medida de sus posibilidades. En este artículo hacemos una revisión acerca de algunas condicionantes macroeconómicas de México, como elementos que pudieran ayudar a sostener una política exterior activa e influyente. Se concluye que las debilidades actuales de la economía mexicana limitan su campo de acción y de influencia en la medida en que no se cuenta con elementos que puedan apoyar alguna iniciativa de desarrollo como en épocas anteriores.

Introducción

En esta época en que la fuerza de la razón parece haber sido sustituida por la razón de la fuerza, como lo evidencia la manipulación de información que se dio en la ONU para justificar la invasión a Irak, no es posible apoyarse sólo en los valores humanos y racionales para poder ejercer influencia en el concierto internacional.

La potencia económica de un país, si bien no es el único factor, sí es uno de los más importantes que influyen al momento que trata de incidir en el concierto internacional. Valgan dos ejemplos actuales: la potencia económica de China, con un millón de millones de dólares de reservas, las que podrían desquiciar el sistema financiero internacional si dicho país decidiera, por ejemplo, convertir una parte de ellas a euros, por la simple razón de la fortaleza de la moneda europea o para facilitar sus transacciones comerciales con ésa región.

Otro ejemplo lo tenemos con Venezuela. Es sabido que este país ha estado comprando a últimas fechas bonos de deuda de países del Caribe. Claramente estos países se sentirán agradecidos con el actual gobierno bolivariano y no se negarán a pagarle ese favor al momento de, por ejemplo, una votación en algún organismo internacional.

En este contexto, la economía mexicana actual está muy condicionada por la serie de crisis que se han vivido en el país desde el año de 1976, y la apertura comercial que se ha instrumentado en el país desde 1986 con la entrada al GATT, ha tenido diversas consecuencias para el país: si bien se tiene ahora una economía menos dependiente en términos relativos del petróleo como principal generador de divisas, como sucedía a fines de los setentas y principios de los ochentas, la situación económica actual tiene otras características que nos obligan a reflexionar acerca de los retos que enfrenta la economía mexicana y las probables consecuencias de estos retos en las relaciones internacionales de México.

Para esto, partimos del enfoque siguiente:

Lo que en su momento Daniel Cosío Villegas denotó como “el estilo personal de gobernar”, ha sido sustituido ahora por la alternancia en el poder, que si bien mantiene los principios y las doctrinas básicas de la política exterior, asumen y asumirán en lo sucesivo las modalidades que el gobierno en turno les confiera.

Así, en éste artículo señalaremos algunos elementos de carácter macroeconómico que pueden condicionar en mayor o menor grado un sano desarrollo de una política exterior activa e influyente, por lo que señalaremos algunos puntos que a nuestro juicio merecen atención al momento de pensar incidir en las relaciones internacionales.

1. El comercio exterior de México en la globalización

Básicamente a partir de la puesta en marcha del TLCAN en enero de 1994, el comercio exterior de México ha experimentado una gran transformación. Es menester mencionar sin embargo que previo a dicho año, ya se habían comenzado a instrumentar una serie de medidas tendientes a liberalizar el comercio exterior. En primer lugar el ingreso al Acuerdo General sobre Aranceles y Comercio (GATT por sus siglas en inglés) en 1986, lo que influyó en la disminución de las restricciones comerciales, como podemos ver del cuadro 1 del anexo.

Así, la entrada en vigor del TLCAN fue la culminación de esta apertura, que iba acompañada de toda una serie de medidas conocidas como reformas estructurales de primera generación, que consistían en:

- Liberación del comercio

- Liberación financiera interna

- Apertura de la cuenta de capitales

- Privatizaciones

- Reforma tributaria

- Desregulación

Luego entonces, a partir de la puesta en marcha del TLCAN en el año de 1994, se entró en un proceso de firmas de TLC’s con prácticamente todo el mundo, a un ritmo que a algunos de nosotros nos parece que fue demasiado acelerado. La firma de tantos TLC’s obedecería a la búsqueda de más y mayores mercados para los productos mexicanos, como vemos del cuadro 2 del anexo.

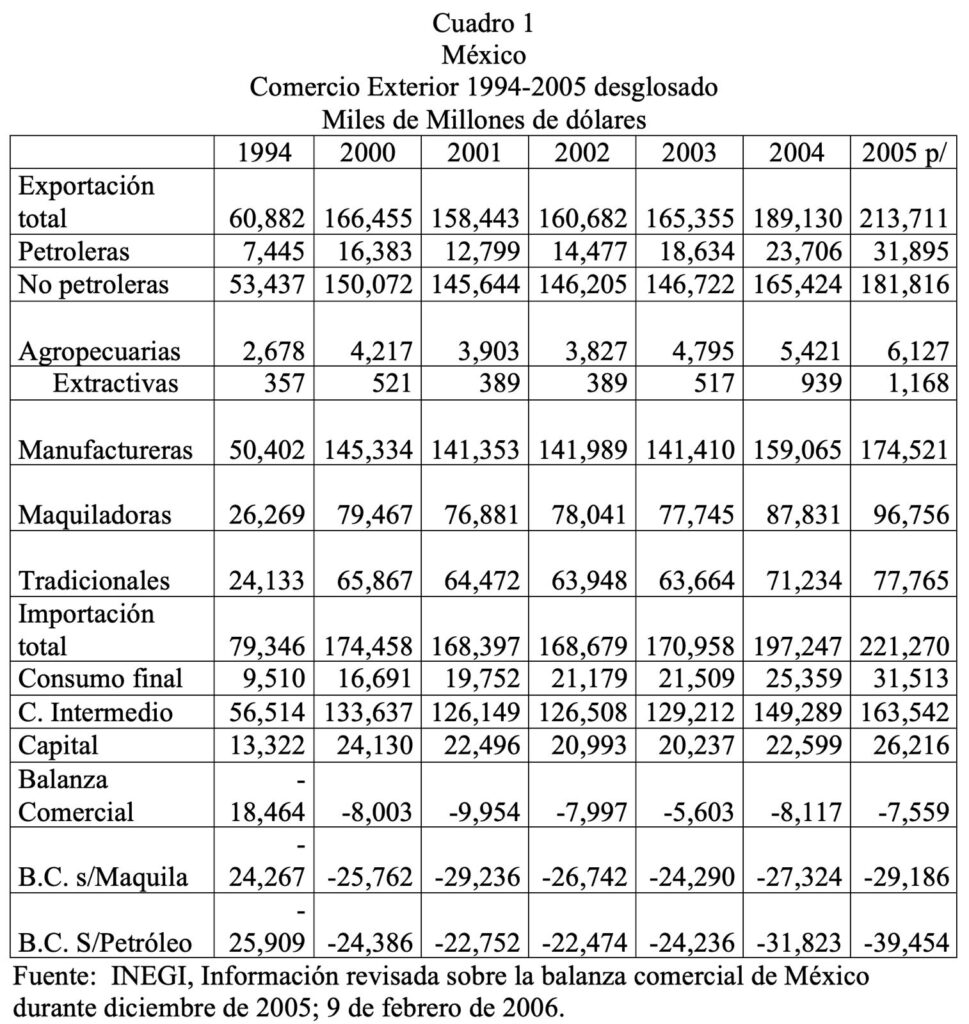

Las consecuencias sobre el comercio exterior mexicano de esta apertura comercial se aprecian en el cuadro 1 ([1]).

[1] Un primer análisis de ésta problemática ya ha sido abordada en nuestro trabajo “México en la neoglobalización”, ponencia presentada en el VII Seminario Internacional del Caribe, Universidad de Quintana Roo, México, abril de 2006, donde concluimos que si bien hay una correspondencia muy alta especialmente entre las economías de los EEUU y de México, esta correlación se ha debilitado, como lo muestra que la tasas de crecimiento de las exportaciones de México es mucho menor en el periodo 2000-2005 que durante 1994-2000, además de la pérdida de mercado en los EEUU, como veremos más adelante.

De este cuadro destaca lo siguiente:

- El incremento del valor total del comercio exterior mexicano (importaciones mas exportaciones), al pasar de 140,228 a 434,981 millones de dólares en el periodo, o sea un incremento de 210 %.

- Las exportaciones en su conjunto crecieron un 251 % en el periodo;

- Las exportaciones manufactureras tradicionales (las diferentes al sector maquilador y no petroleras), aumentaron 222 %.

En lo referente a las importaciones tenemos que: - Las importaciones totales crecieron 179 %, o sea 72 % menos que las exportaciones, lo cual parecería ser un buen signo, pero

- Las importaciones que menos crecieron fueron las de bienes de capital, que sólo aumentaron 97 % durante estos 15 años (debiendo hacer notar la caída tan fuerte que tuvieron en el año 1995 por la caída en la actividad económica derivada del ‘error de diciembre’) ([1]).

- En contraste, las importaciones que aumentaron significativamente fueron las de bienes de consumo final, entre los que se encuentran los bienes agropecuarios destinados al consumo, que crecieron un 231 %.

De lo analizado anteriormente, una primera conclusión sería que México ha aumentado su competitividad en algunos sectores, y el aumento total de 222 % de las exportaciones manufactureras tradicionales es un ejemplo. Sin embargo, si analizamos el desglose de los datos anteriores encontramos lo siguiente: - La mitad de las exportaciones manufactureras mexicanas correspondieron al sector maquilador, de tal manera que sin considerar la maquila, la balanza comercial de México sería muy negativa (-29,000 millones de dólares tan solo en el año 2005); además:

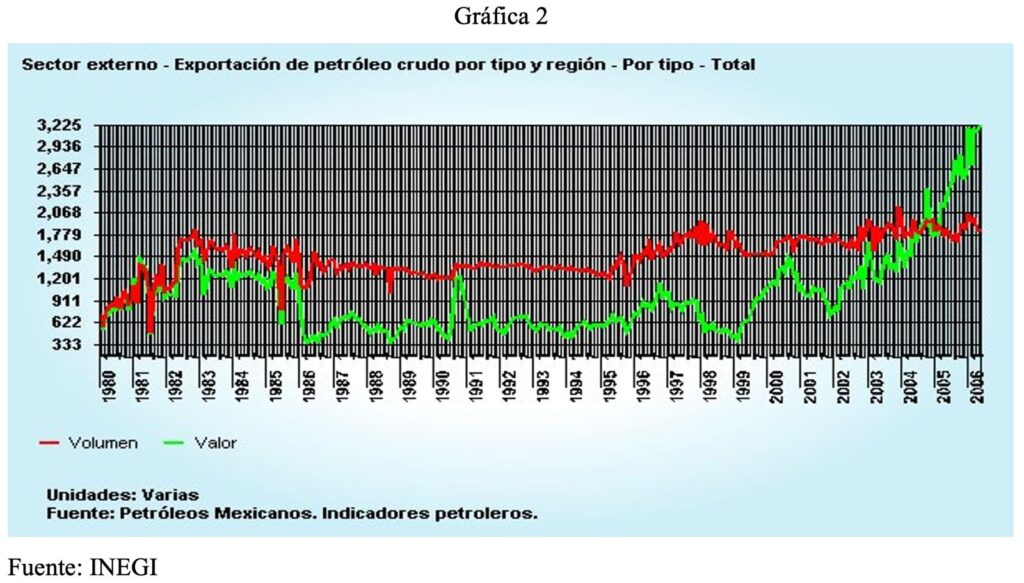

- Las exportaciones petroleras en los últimos años han aumentado su participación relativa, manteniendo este ritmo gracias sobre todo a la tendencia de aumento de los precios del crudo en los tres últimos años, si bien el volumen de exportación de petróleo ha tenido una cierta tendencia al alza durante el periodo 1994-2005 (ver gráfica 2). Este aumento en el precio del crudo compensa el déficit de la balanza comercial (de no incluirse el petróleo, el déficit sería de -39,000 millones de dólares, como se puede ver del cuadro 1).

[3] Es de notar que este rubro no incluye las importaciones de bienes de capital de las maquiladoras, las cuales se incluyen en la importación de bienes intermedios de este sector. Fuente: consulta personal realizada al INEGI, México.

Vemos entonces que si bien ha habido un aumento en el comercio exterior de México, así como una diversificación del mismo en cuanto al tipo de mercancías, cierto es también que el comercio exterior de México evidencia una alta dependencia del sector maquilador y también de las exportaciones petroleras.

Pasemos ahora a hacer el ejercicio de dividir los datos en dos periodos, 1994-2000 y 2000-2005. Al hacer esto, observamos en primer lugar que el efecto descendente del ciclo económico de la economía internacional, y agudizado por los eventos del 11 de septiembre de 2001, incidieron en la tasa de crecimiento de las exportaciones.

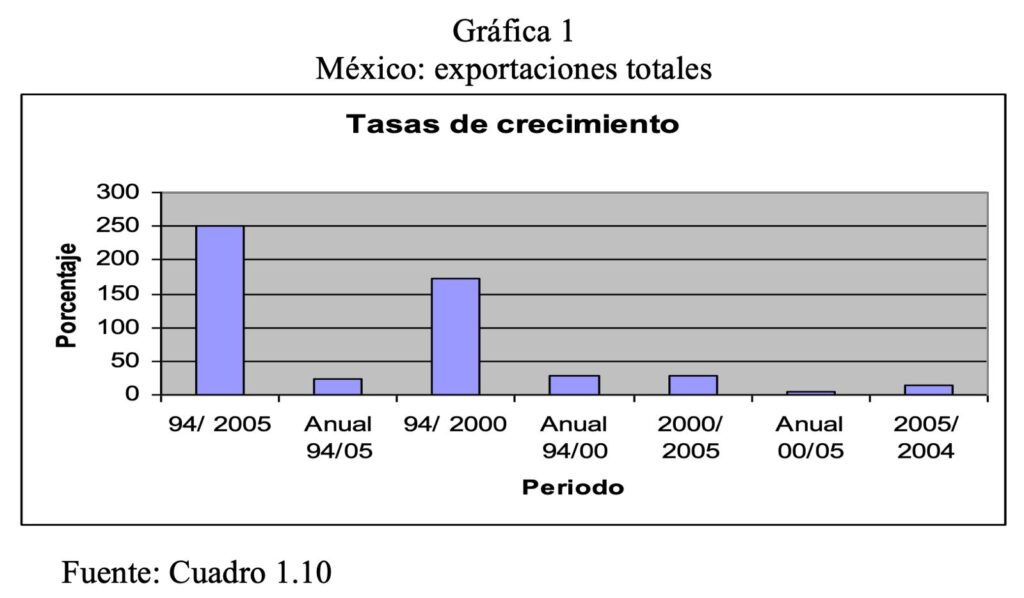

Así, del cuadro 1 tenemos en la gráfica 1 que el crecimiento de las exportaciones mexicanas en el periodo 1994-2000 fue del 173 %, o sea 29 % anual, mientras que para el periodo 2000-2005, dicho incremento fue solo del 28 % en todo el periodo, o sea 6 % anual.

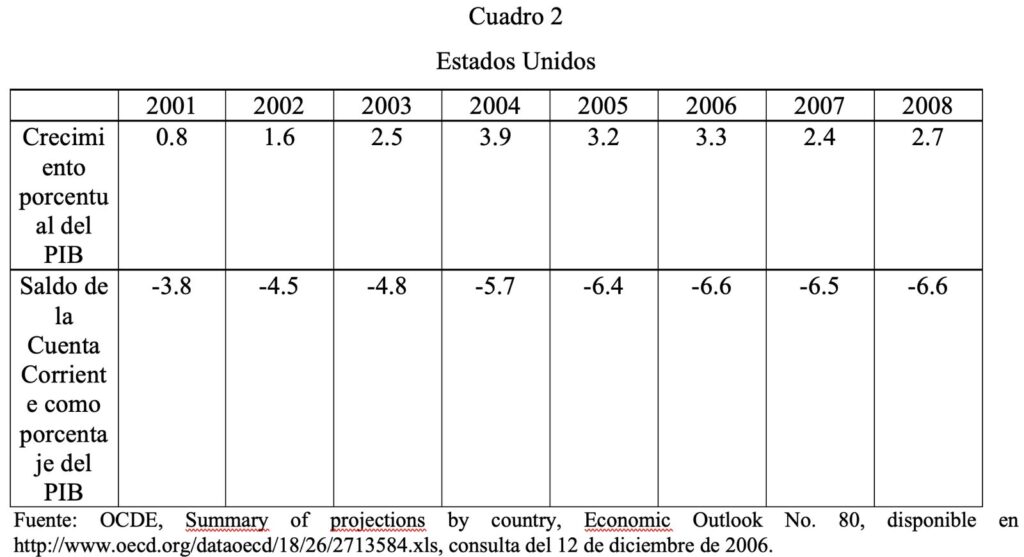

Sin embargo, en el caso de las exportaciones no petroleras, estas crecieron 181 % en el periodo 1994-2000, pero en el periodo 2000-2005 crecieron solo 21 %, disminuyendo su tasa anual de crecimiento del 30 al 4 %. Si tomamos en cuenta que la economía norteamericana ha venido creciendo de una manera sostenida desde el año 2002 (véase el cuadro 2), creemos que la economía mexicana no responde ya en tiempos recientes de una manera tan fuerte como en años anteriores al efecto de arrastre de la economía norteamericana. De hecho, la economía mexicana ha perdido terreno en el mercado estadounidense, como veremos más adelante.

En lo que respecta a las maquiladoras, el crecimiento de sus exportaciones en el periodo 1994-2000 fue de 203 % acumulado, o sea un nada despreciable 34 % anual, pero en el periodo 2000-2005 crecieron solo 22 % en total, o sea 4 % anual.

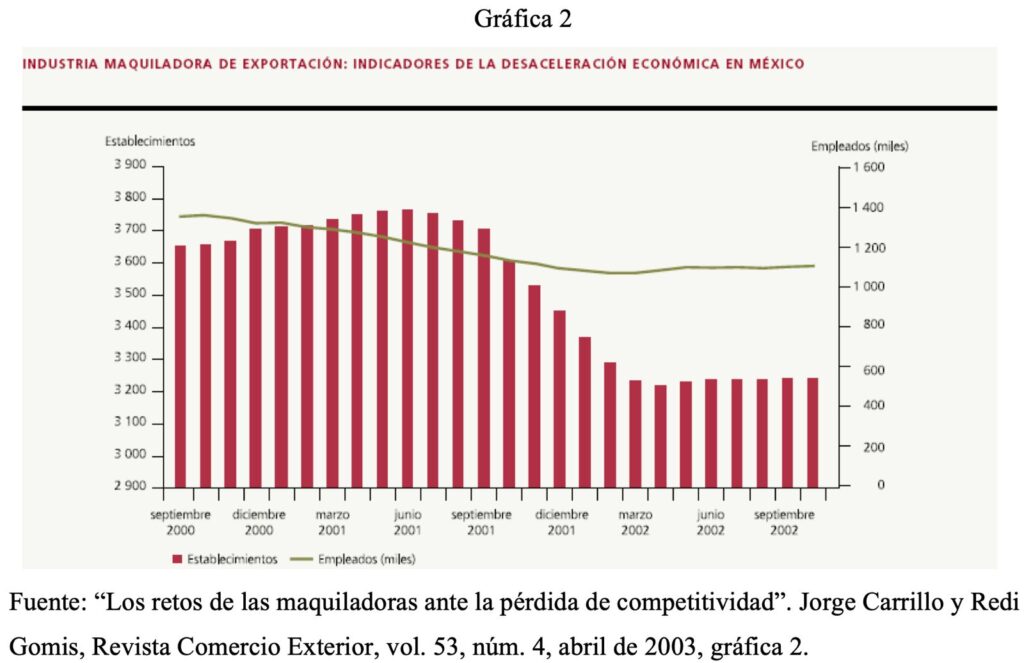

Los cuadros anteriores evidencian la vulnerabilidad de la economía mexicana, tal como lo demostraron los eventos del 11 de septiembre de 2001, pues al disminuir el ritmo de crecimiento en los EEUU, inmediatamente se resintió en la economía mexicana, al disminuir las exportaciones mexicanas y el personal empleado en el sector maquilador, al cerrar varias de las plantas por la baja en la demanda en el mercado estadounidense, como se ve en la gráfica 2.

Esto es así pues después de haberse logrado casi 1’500,000 empleos en el sector maquilador en el año 2001, la inactividad económica posterior al 11-09 y la pérdida de competitividad de la economía mexicana provocó cierres de este tipo de empresas, por lo que actualmente se tienen poco más de 1’200,000 empleos ([4]).

[4] Fuente: INEGI.

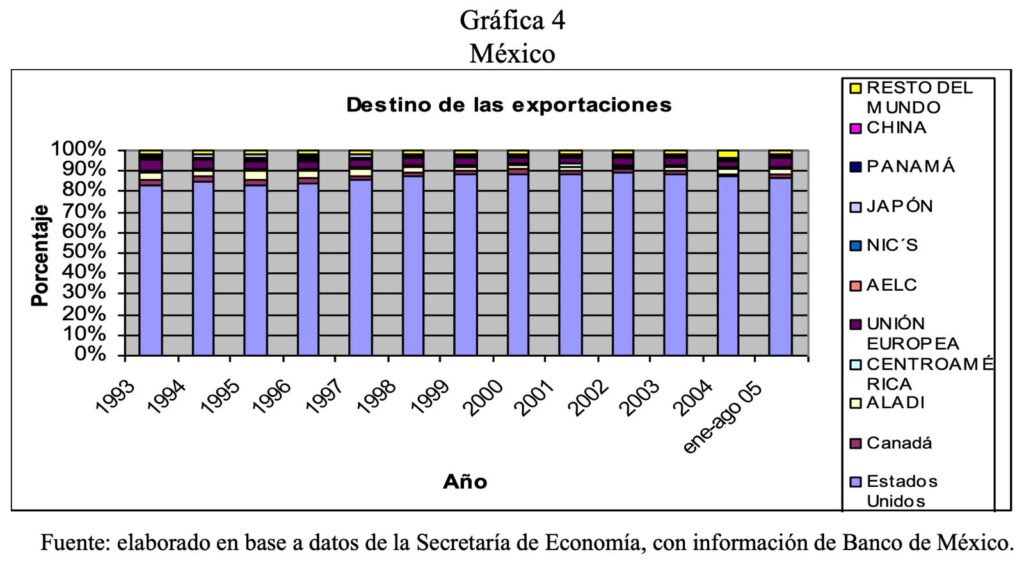

El comercio exterior de México por destino

Como podemos ver de la gráfica 4, las exportaciones mexicanas tienen un alto grado de concentración en sus destinos: durante el periodo 1994-2005, casi el 90 % de los envíos de bienes mexicanos se han dirigido hacia los otros dos países firmantes del TLCAN, con el añadido de que parece haber una ligera tendencia a que la participación de estos países en el comercio exterior de México vaya en aumento (87.3 % en 1994, 90.7 % en el año 2000 y 88.2 en 2005). Esto podría hablarnos tal vez de una integración cada vez mayor de las economías del TLCAN, y por consecuencia de sus ciclos económicos. Sin embargo, esta hipótesis, como vimos anteriormente, debe tomarse con algunas reservas.

Además, dentro de esta concentración, es de notar que en especial el destino del comercio exterior de México se ha concentrado más en los EEUU: de recibir el 84.9 % de nuestras exportaciones en el año 1994, alcanzaron un pico de 89 % en el año 2000, y ahora se les envía el 86.6 % de los productos al cierre de 2005. Como dato para el registro vale señalar que en la década de los sesentas, la dependencia hacia los Estados Unidos como mercado de las exportaciones mexicanas llegó a ser solo del 58 % ([5]).

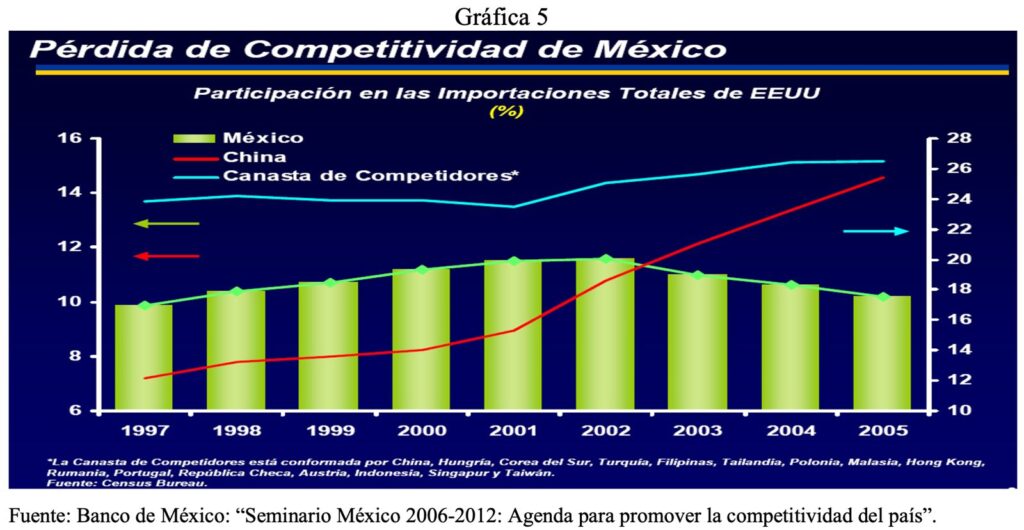

Sin embargo, no obstante este aumento en la concentración hacia el mercado norteamericano, esta tendencia amenaza con revertirse, y no precisamente como consecuencia de una política deliberada de diversificar los mercados para los productos mexicanos, sino como resultado de la pérdida de competitividad de la economía mexicana, como se puede ver en la gráfica 5, tomada de la exposición que el Gobernador del Banco de México realizó el mes de marzo de 2006 ([6]). En ella se aprecia que la pérdida de competitividad es la causa de que las exportaciones mexicanas hayan sido desplazadas por los productos chinos.

[5] Gómez, Mario (1984) “Alcances y límites de la política exterior de México”, El Colegio de México,

[6] Presentación “Seminario México 2006-2012: Agenda para promover la competitividad del país”, exposición del Gobernador del Banco de México el 8 de marzo de 2006, disponible en http://www.banxico.gob.mx/gPublicaciones/Presentaciones/2006/GOM08032006.pdf.

En torno a esto vale mencionar que el mismo Banco de México reconocía ya en su Informe Anual correspondiente al año 2003 esta situación, pero lo grave es que poco o nada se ha hecho desde entonces para revertir esta tendencia ( [7]).

El riesgo de una concentración como la que se tiene actualmente es que podría cerrarse el mercado para las exportaciones mexicanas bajo cualquier pretexto, como sería el caso de la guerra contra el bioterrorismo, argumento con el cual los EEUU podrían aplicar la Ley 107-188 Sobre la Seguridad de la Salud Pública y Preparación y Respuesta al Bioterrorismo (Ley antibioterrorismo).

Sabemos que no podrían aplicar de manera ininterrumpida y totalmente arbitraria dicha ley, pues ellos mismos necesitan nuestras mercancías, pero si podrían aplicarla el tiempo suficiente como para lograr causar serias molestias, como el que se echen a perder algunos productos perecederos, los cuales son a los que va dirigida fundamentalmente gran parte de la Ley.

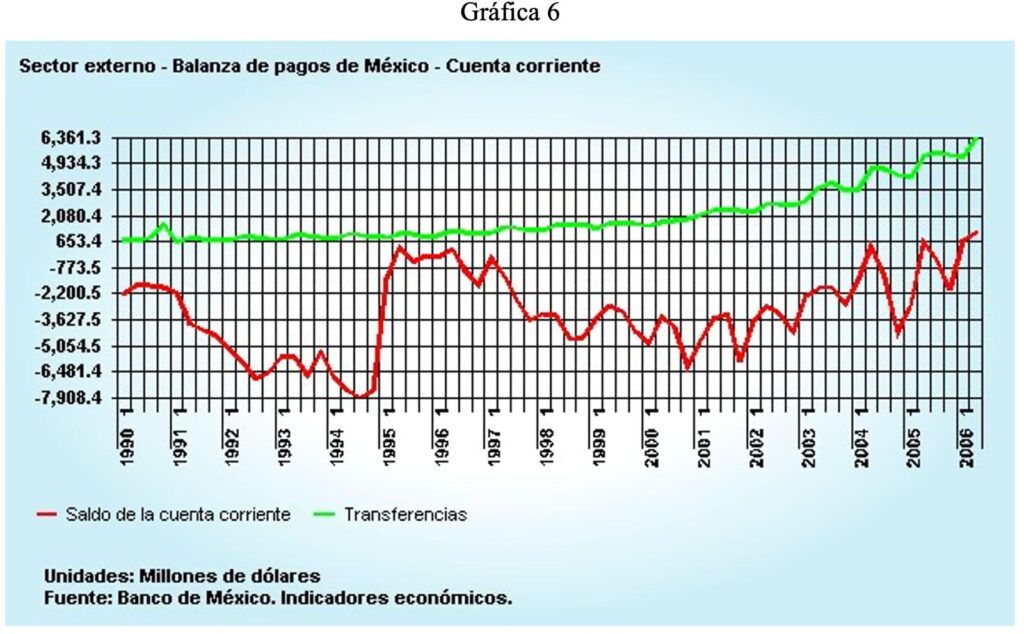

La balanza en cuenta corriente

Otro aspecto que toca a las relaciones económicas internacionales se refiere al déficit en la cuenta corriente y su financiamiento. Como podemos ver de la gráfica 6, el déficit de la cuenta corriente de México (que es una medida parcial de lo que debemos al resto del mundo [8]), ha experimentado una tendencia a corregirse desde el año 2001. Sin embargo, debemos mencionar que una de las fuentes de este financiamiento son las remesas de los emigrantes, pues como se puede ver de la misma gráfica 6, el éxodo de mexicanos al exterior, fundamentalmente hacia los EEUU, ha hecho que estos envíos se incrementen sustancialmente a partir del año 2000 ([9]), compensando así parcialmente los flujos que no se pueden obtener por exportaciones de mercancías.

[7] Ver Banco de México, Informe Anual 2003, pág. 49, así como nuestro trabajo citado en la nota 1.

[8] El déficit de la Cuenta Corriente, conocido también como el déficit externo, es básicamente la diferencia entre lo que un país exporta e importa de bienes y servicios. Los servicios incluyen los básicos, como turismo y lo que se llama “pagos a factores”, que son los pagos de interés sobre capital, salarios a trabajadores extranjeros y repatriación de utilidades. La Cuenta Corriente es parte de la balanza de pagos, que a su vez forma parte de la contabilidad nacional de un país. La contrapartida de la Cuenta Corriente es la de capital, que registra todos los flujos de capital que entran y salen de un país, como deuda externa, inversión extranjera y compra de activos en el exterior; véase Heath J. “Desajuste Global” en IMEF, consulta del 3 de junio de 2006 a la página electrónica http://www.ejecutivosdefinanzas.org.mx/articulos.php?id_sec=30&id_art=673&id_ejemplar=23. Añadimos que en el saldo de la Cuenta Corriente se incluyen las transferencias de los migrantes, tanto los que envían su dinero fuera de México, como los que lo envían hacia México.

[9] Sin considerar las remesas, el déficit de la cuenta corriente en el 2005 sería del orden de –15,250 millones de dólares; estimaciones del autor en base a datos de Banxico-INEGI.

2. La inversión extranjera directa en México ([10])

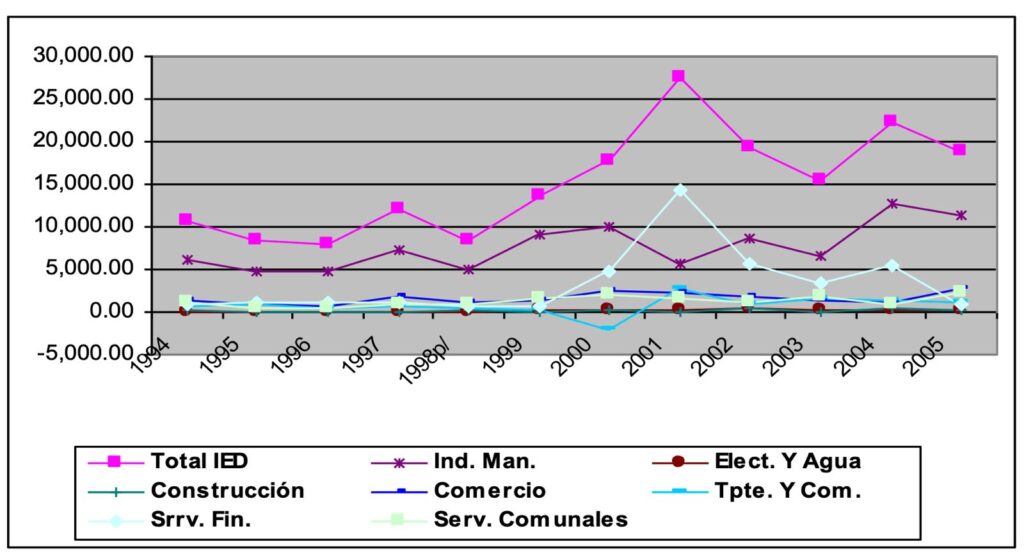

En lo que respecta a los flujos de IED hacia México en los últimos años, del cuadro 3 en el anexo tenemos en primer lugar que de un total acumulado del periodo 1994 (año en que entró en vigor el TLCAN) a marzo de 2006 por USD 172,126 millones, el 50 % (o sea 85,408 millones de dólares) se dirigieron hacia la industria manufacturera, destacando entre ellas los casi 25 mil millones que se invirtieron en el sector maquilador ([11]). Como se puede ver en la gráfica 7, donde hemos eliminado por comodidad visual los datos de la IED en los sectores agropecuario y Minero, dado su bajo monto, tenemos que en segundo orden de importancia aparecen las cantidades destinadas al sector de servicios financieros (40 mil millones de dólares), que representan el 23 % del total acumulado en el periodo y son superiores en 15,000 millones de dólares a lo invertido en el sector maquilador.

[10] Una primera versión de esta sección ha sido presentada en nuestro trabajo “Desafíos y oportunidades de los flujos internacionales de inversión extranjera directa. El caso de México”, ponencia preparada para el ‘Seminario CLADEA 2006 Latin America & European Union. Opportunities and challenges’, 10-13 de septiembre de 2006, Montpellier, Francia.

[11] Fuente: Secretaría de Economía, Dir. Gral. de Inv. Extranjera.

Si analizamos con más calma estas cifras del sector servicios financieros, notamos que las inversiones en este sector fueron especialmente grandes en el año 2001 con un monto de 14,443 millones de dólares, de los cuales aproximadamente 12,000 millones de dólares correspondieron a una sola operación: la venta del Grupo Financiero Banamex al Grupo Citibank.

Lo que hacen dichas inversiones en este sector es aprovechar las características oligopólicas del mercado mexicano, lo cual les reditúa significativas ganancias, pues por ejemplo ”… los tres bancos más grandes del país, y que además son filiales de la banca transnacional, reportaron durante 2005 ganancias históricas. Los bancos Bancomer, Banamex y Santander obtuvieron utilidades netas cercanas a los 30,000 millones de pesos, ó sea más de 2,800 millones de dólares en un solo año (más de 7.5 millones de dólares diarios) ([12]).

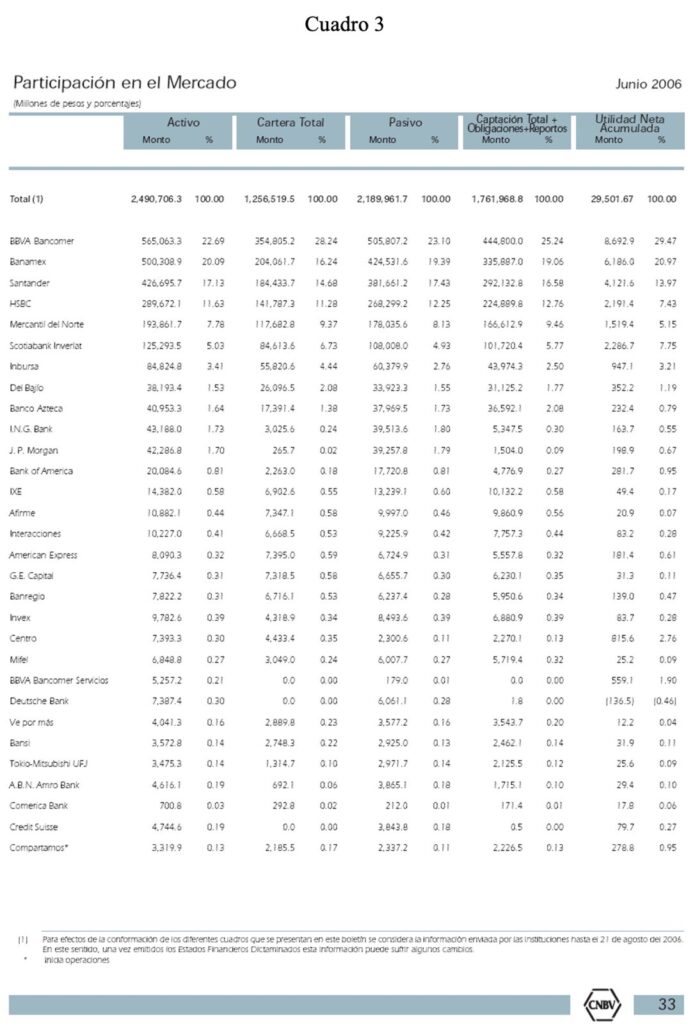

Además de estas ganancias, el hecho es que la concentración del sistema bancario-financiero es decir, el sistema de pagos del país, evidencia una alta dependencia con respecto del exterior, como se ve en el cuadro 3, tomado del Boletín Estadístico de Banca Múltiple correspondiente al mes de junio de 2006, publicado por la Comisión Nacional Bancaria y de Seguros (pág. 35).

Nótese que la venta de los bancos a la banca transnacional ha limitado el margen de acción del gobierno mexicano, pues si se trataran de revisar los créditos que fueron a dar al Fobaproa, ahora IPAB, las negociaciones ya no serían sólo con inversionistas mexicanos, sino que ahora se tendrían que hacer con accionistas mayoritariamente extranjeros.

Es de notar que, aunque de manera incipiente, los montos de inversión en el sector de electricidad y agua ya comienzan a ser importantes (casi 1,800 millones de dólares en el periodo 1994-2005).

A este respecto, vale recordar lo escrito por Ojeda G. ( [13] ):

“… aquel país que deja al control extranjero los servicios bancarios, los transportes y comunicaciones y las fuentes de energía, se arriesga a poder ser paralizado desde afuera en forma fulminante…”

[12] Véase Ibarra-Puig V. (2006) “Los desafíos de la globalización. El impacto del comercio internacional y de la inversión extranjera directa sobre las empresas mexicanas”, Universidad del Caribe, Cancún, Q. Roo, de próxima publicación.

[13] Ojeda Gómez (op. cit.).

3. La restricción presupuestal

La fortaleza de un estado se mide, entre otros factores, por la capacidad que éste tiene para satisfacer las necesidades de sus ciudadanos. Si bien en los últimos años ha habido una fuerte discusión en torno al alcance que debe tener el estado de bienestar (welfare state, mal traducido por lo demás muchas de las veces como estado benefactor), es indudable que no todas las respuestas a las necesidades sociales pueden ser dejadas al mercado. La ola privatizadora de las décadas de los ochentas y noventas del siglo pasado, que bien pudo haber sido una reacción a los excesos intervencionistas del estado, facilitó la corrupción y la concentración del capital en unas cuantas manos, y cuando este proceso privatizador tuvo problemas, una vez más el estado tuvo que intervenir para rescatar a los empresarios que abusaron de la anterior privatización.

En el caso mexicano, los excesos de endeudamiento externo de los setentas y ochentas, primero, y después los ‘rescates’ del gobierno en apoyo al sector privado (rescate carretero, Fobaproa), han creado una pinza financiera que limita en mucho los márgenes de acción social del gobierno.

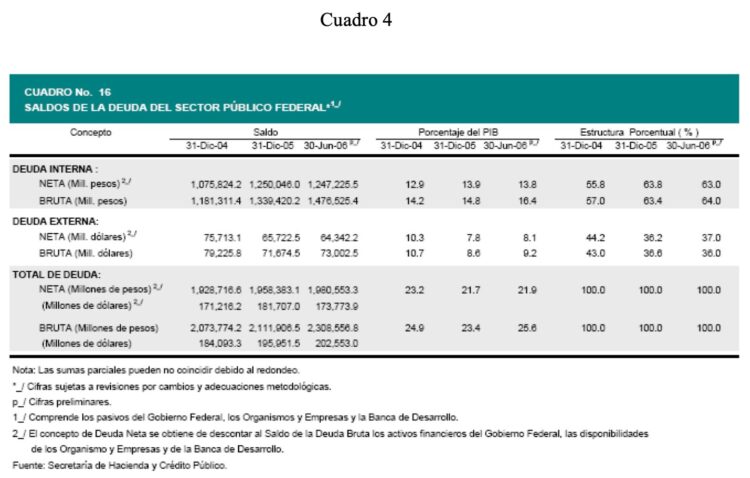

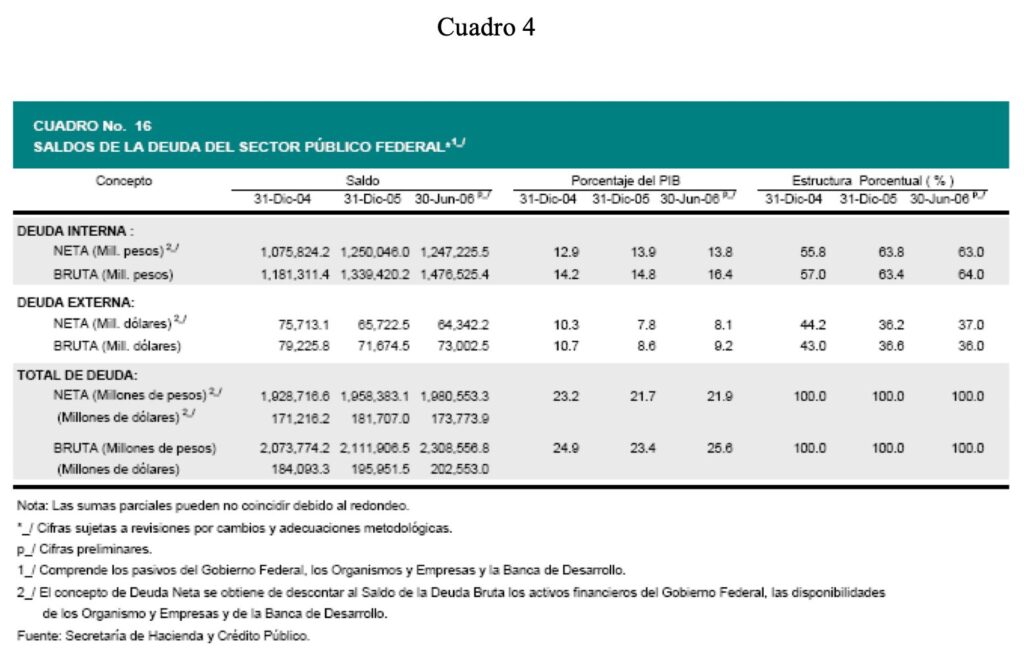

En otras palabras: dos son los aspectos que debemos considerar al abordar la restricción presupuestal: la deuda externa y la deuda interna del gobierno. En el cuadro 4 vemos los montos de la deuda externa pública y de la deuda pública interna federal.

Estos montos han significado, tan solo en el primer semestre de este 2006, una erogación de más de 2,500 millones de dólares para la deuda externa y más de 60,000 millones de pesos para la deuda interna ([14]).

Vale mencionar aquí dos datos: del periodo enero marzo de 1980 a enero marzo de 2006, los intereses pagados por la deuda externa suman la cantidad de 190,857 millones de dólares, lo cual es 3 veces el monto de la deuda externa. En lo que toca a la deuda interna, los 1,247,225 millones de pesos del saldo a junio de 2006, significarán para este año al menos 91,000 millones de pesos ([15]).

Así, una de las primeras reformas estructurales que debe realizar México se refiere a los pagos que realiza por su deuda, tanto interna como externa. Como es sabido, la disminución de los empréstitos internacionales implica el aumento de las obligaciones internas, por lo que el saldo neto sigue siendo el mismo ([16]), pero estamos llegando a niveles francamente insostenibles, donde se genera una economía de rentas para los poseedores de estos títulos. Este dinero podría estar invertido en actividades productivas, generando empleos y mejorando los niveles de vida de la población.

4. Resumen y conclusiones

Hemos identificado en este ensayo algunos puntos condicionantes de la política exterior mexicana. Condicionantes en el sentido de que limitan el margen de acción de las autoridades mexicanas, pues en un momento dado, estas debilidades económicas podrían materializarse en sutiles presiones sobre el gobierno mexicano, pues por ejemplo los inversionistas del sector maquilador podrían amenazar con retirarse para ejercer presión sobre las autoridades y así generar un caos en el empleo en las zonas maquiladoras, o la ya conocida dependencia de nuestras exportaciones de la economía estadounidense, que implica que en un momento dado pudiera esgrimirse por ejemplo la Ley anti-bioterrorismo sobre las exportaciones mexicanas hacia ese mercado, y la economía norteamericana no lo resentiría pues al fin y al cabo existen otros proveedores para ese mercado[17].

Entre otras cosas, lo que evidencian también estas condicionantes es otra debilidad estructural de la economía mexicana: nuestra incapacidad para generar empleos. La válvula de escape de la fuerza de trabajo hacia los EEUU ha funcionado hasta ahora, pero quien sabe hasta cuando lo haga. El costo social y en vidas humanas pagado por nuestro país ha sido muy alto y es necesaria una política económica generadora de empleos.

La condicionante financiera limita en este contexto el margen de acción del gobierno: los altos pagos de la deuda interna y externa significan, en otras palabras, capital que pudiera invertirse para el desarrollo de infraestructura y la formación de capital humano especializado, que es lo que requiere la globalización.

La pérdida de competitividad es una manifestación adicional de estos retrasos, situaciones todas ellas agudizadas en los últimos años. Si se pasa este tren dudamos mucho que haya otro al cual subirnos posteriormente.

[14] Si suponemos un tipo de cambio de 11 pesos por dólar para tener datos homogéneos, tenemos que durante el primer semestre de 2006, las erogaciones por concepto de deuda interna y externa han rebasado los 87,000 millones de pesos tan solo en seis meses; cantidad de recursos que podrían dedicarse a la formación de capital humano para elevar la competitividad del país de dedicarse estas cantidades a infraestructura educativa, de bienestar social, etc. Para el ejercicio presupuestal 2007, la situación no es mejor, pues según el proyecto de presupuesto enviado por el nuevo gobierno “…En el primer ejercicio fiscal de la nueva administración federal, serán destinados 267 mil 100 millones de pesos para el pago de la deuda gubernamental y los intereses derivados del rescate bancario, cantidad superior en 2.2 por ciento a la ejercida para los mismos renglones en 2006, pero que a la vez supera a todo el gasto público que se destina a la atención de la salud o la seguridad social…”, ver periódico La Jornada, 7 de diciembre de 2006, México.

[15] Suponiendo una tasa de 7.3 %, que es el promedio para el año 2006.

[16] “Reduce el gobierno mexicano la deuda externa … Para financiar la operación, el Gobierno emitirá deuda interna por la misma cantidad, por lo que el saldo de la deuda total no disminuirá, explicó el subsecretario de Hacienda, Alonso García Tamés”, periódico Reforma 23 de junio de 2006, México.

[17] El ejemplo más claro de esta situación lo tenemos con la segunda presidencia de Trump, ya que este amenazó con poner aranceles a los países que envíen petróleo a Cuba; México decidió no enviar el energético al país caribeño para evitar esta penalización y Cuba se está sumiendo en una mayor desesperación cada día que pasa; nota del 28 de febrero de 2026.

[1] Profesor en el Departamento de Economía de la UAM Azcapotzalco. Los anexos que aquí se mencionan están a la disposición del lector interesado.