***Altas tasas de interés inhiben acudir al mercado de crédito; ventas, competencia y falta de mano de obra, problemas apremiantes para industriales

Valle de México, a 19 de noviembre del 2023.- Las empresas de la zona Centro del país, donde se hallan las que operan en el Estado de México, fueron las segundas del país que más optaron por financiarse mediante sus proveedores antes que acudir al la banca, esto debido, principalmente, a las altas tasas de interés (11.25 actualmente), la situación económica y las condiciones de acceso al mercado de crédito.

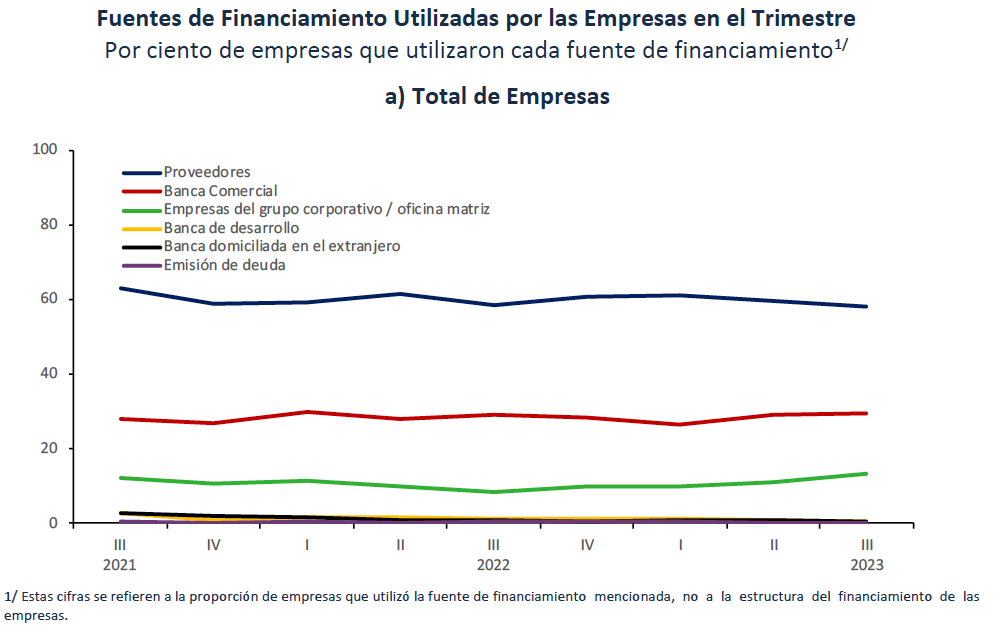

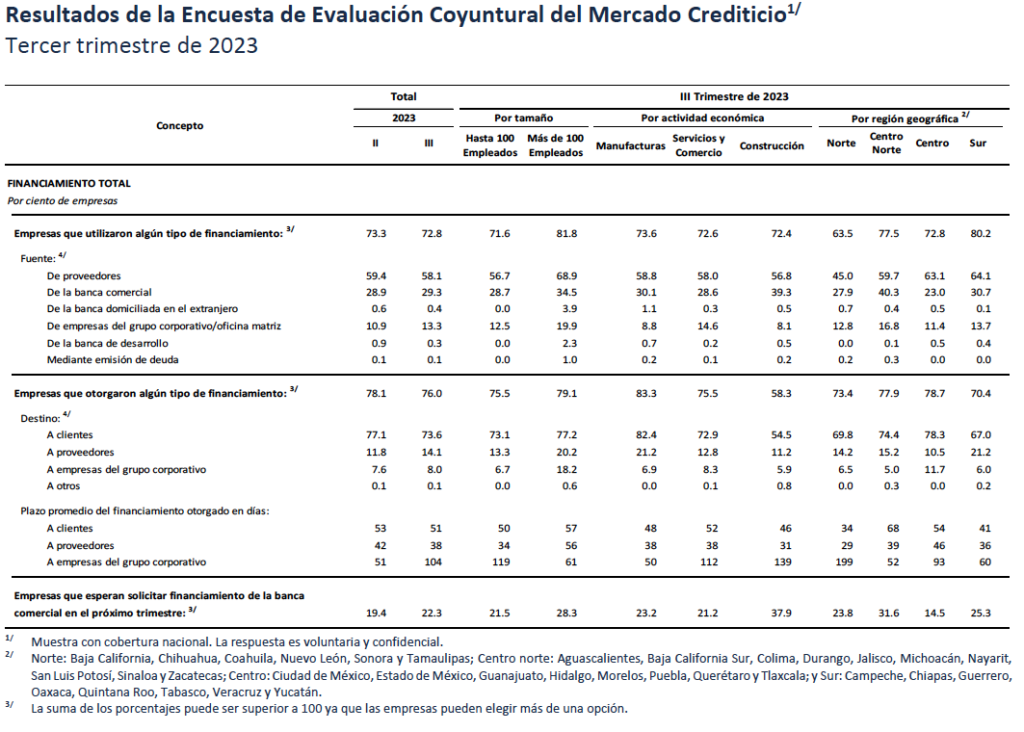

El Banco de México dio a conocer la «Evolución del Financiamiento a las Empresas durante el Trimestre Julio – Septiembre de 2023”, donde de manera general los resultados de la encuesta indicaron que las dos fuentes de financiamiento más utilizadas por las empresas fueron los proveedores y la banca comercial.

Destacó que en el tercer trimestre de 2023, la proporción de empresas del país que utilizó financiamiento de proveedores disminuyó (de 59.4 por ciento de las empresas en el trimestre previo a 58.1 por ciento en el trimestre que se reporta), mientras que aquella que señaló haber usado crédito de la banca comercial aumentó (de 28.9 por ciento de las empresas en el trimestre previo a 29.3 por ciento en el trimestre que se reporta).

Sin embargo, en las cifras regionales las zonas Sur (Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Veracruz y Yucatán) y Centro (Ciudad de México, Estado de México, Guanajuato, Hidalgo, Morelos, Puebla, Querétaro y Tlaxcala), reportaron los porcentajes más altos de financiamiento vía proveedores: 64.1 por ciento y 63.1 por ciento, por 30.7 por ciento y 23.0 por ciento de la banca comercial, respectivamente.

De hecho, las empresas de la zona Centro del país son las que menos esperan solicitar financiamiento de la banca comercial en el próximo trimestre: 14.5 por ciento, contra 25.3 de la zona Sur y 31.6 por cvineto de la zona Centro Norte.

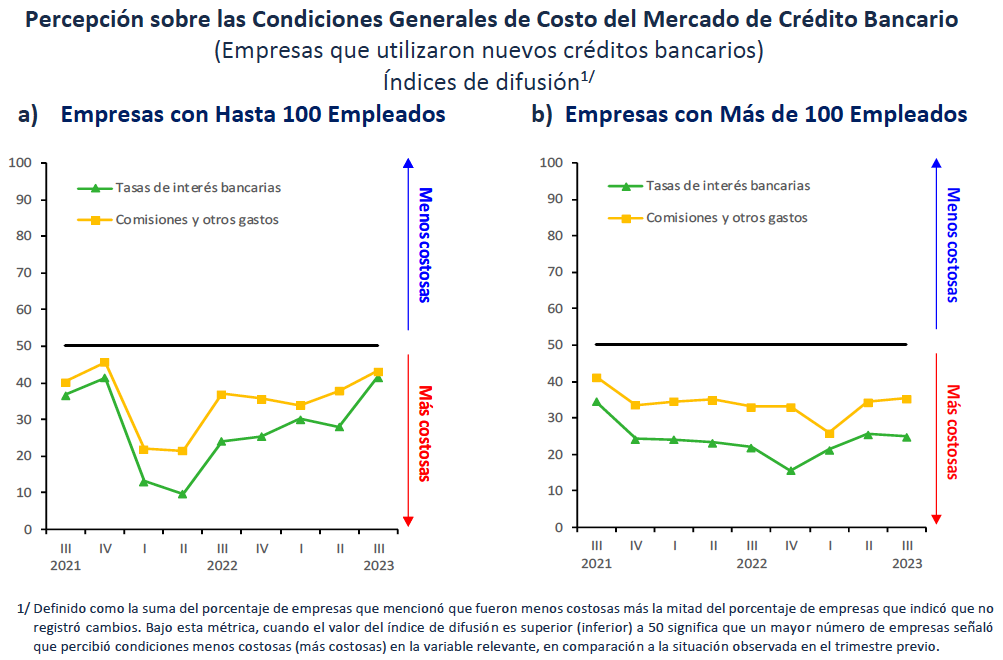

De acuerdo con el reporte del banco central, entre los factores limitantes para utilizar nuevos créditos bancarios, según las empresas que no utilizaron nuevos créditos bancarios, en orden de importancia, fueron: las tasas de interés del mercado de crédito (51.8 por ciento), la situación económica general (48.9 por ciento), las condiciones de acceso al crédito bancario (45.0 por ciento), los montos exigidos como colateral (44.8 por ciento), el acceso a apoyo público (42.5 por ciento), las ventas y rentabilidad de la empresa (42.3 por ciento), la capitalización de la empresa (39.0 por ciento), la disposición de los bancos a otorgar crédito (38.1 por ciento), las dificultades para el pago del servicio de la deuda bancaria vigente (30.5 por ciento) y la historia crediticia de su empresa (29.2 por ciento).

“Adicionalmente, en el tercer trimestre de 2023, del total de las empresas encuestadas, 59.4% señaló que las condiciones actuales de acceso y costo del mercado de crédito bancario no constituyen una limitante para poder llevar a cabo las operaciones corrientes de su empresa (57.2 por ciento en el trimestre previo), mientras que 22.2 por ciento indicó que estas condiciones son una limitante menor (25.9 por ciento en el trimestre previo). Por su parte, 18.4 por ciento de las empresas (16.9 por ciento en el trimestre anterior) consideró que estas condiciones constituyen una limitante mayor para las operaciones corrientes de su empresa”, resaltó el informe.

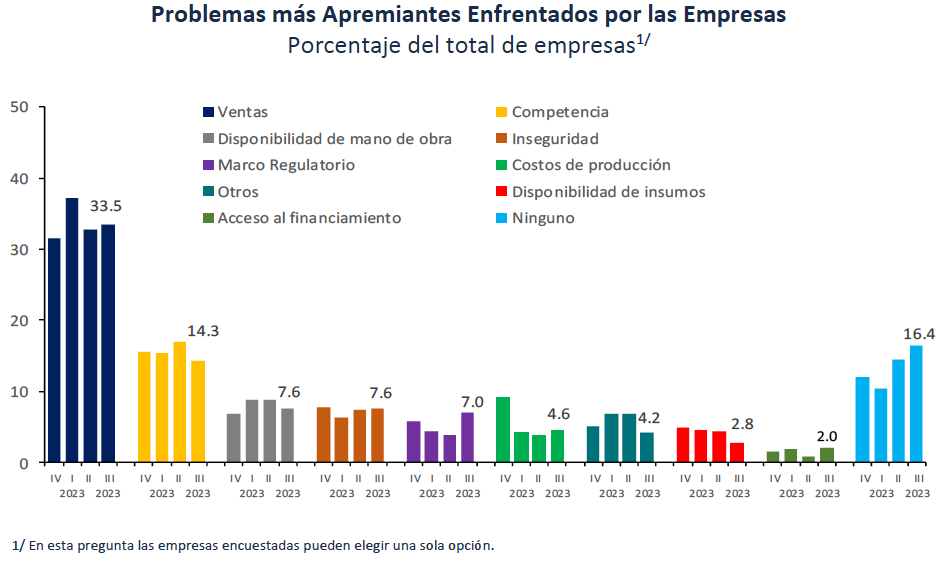

En la misma forma, en el documento se dieron a conocer los problemas más apremiantes enfrentados por las empresas en el trimestre de referencia, fueron: el 33.5 por ciento de empresas señaló a las ventas (32.8 por ciento en el trimestre anterior), el 14.3 por ciento señaló a la competencia (17.0 por ciento en el trimestre previo), 7.6 por ciento a la disponibilidad de mano de obra (8.7 por ciento en el trimestre anterior), 7.6 por ciento a la inseguridad (7.3 por ciento en el trimestre previo), 7.0 por ciento al marco regulatorio y tributario (3.9 por ciento en el trimestre anterior) y 4.6 por ciento a los costos de producción (3.9 por ciento en el trimestre previo”.