***Al formalizarse esos flujos se reduce la posibilidad de que puedan estar asociadas a actividades ilícitas: Cemla

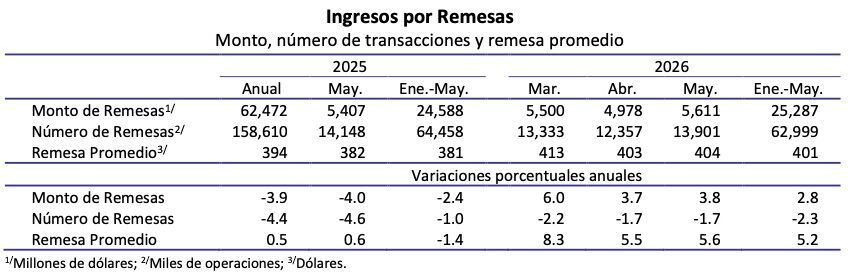

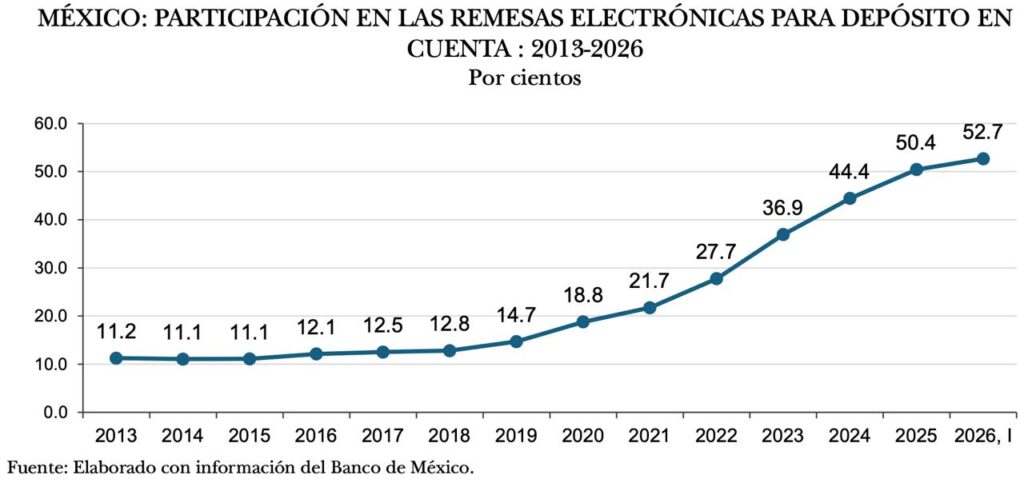

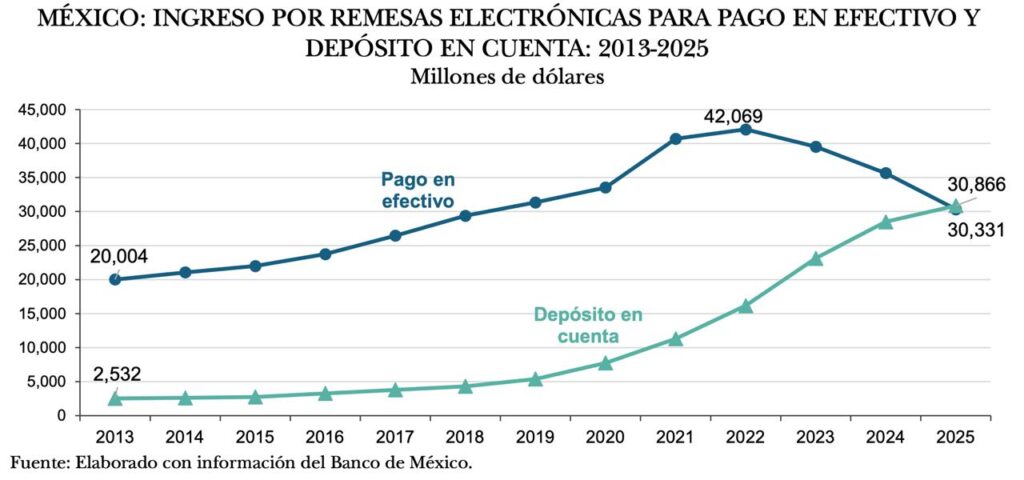

Valle de México, a 24 de mayo del 2026.- La participación de las remesas recibidas para depósito en cuenta en el total de las transferencias electrónicas muestra su rápido aumento a partir de 2020 y alcanzó 50.4 por ciento en 2025 y 52.7 por ciento en el primer trimestre de 2026, tendencia que evidencia que en México la industria de remesas ha realizado un esfuerzo importante por bancarizar tales transferencias y así lograr una mayor inclusión financiera de ese cuantioso monto de recursos proveniente del exterior.

“La remesa para depósito en cuenta es transparente, ya que deja un rastro verificable y es claro cuánto dinero se recibe y posibles usos. Al formalizarse esos flujos se reduce la posibilidad de que puedan estar asociadas a actividades ilícitas”, destacó el estudio del Centro de Estudios Monetarios Latinoamericanos (CEMLA), en su nota de remesas del mes de mayo.

Elaborada por Jesús A. Cervantes González, director de Estadísticas Económicas y Coordinador del Foro de Remesas de América Latina y el Caribe del CEMLA, con el apoyo de Denisse Jiménez, en la nota de remesas “Dinamismo de las remesas recibidas en México para depósito en cuenta”, se recordó el compromiso del Banco de México, en mayo del 2025, de difundir información trimestral sobre los ingresos por remesas electrónicas con apertura de las enviadas a México para depósito en cuenta y para pago en efectivo, lo que hasta el momento ha sucedido.

“Dicha información refleja el esfuerzo del Banco de México por continuar fortaleciendo la información estadística que elabora y es muy valiosa ya que permite dar seguimiento a la bancarización de las remesas y a su potencial de inclusión financiera. En 2025 y el primer trimestre de 2026, el 99 por ciento del ingreso de México por remesas fueron electrónicas”, resaltó el estudio.

La bancarización de los flujos de dólares enviados por los trabajadores migrantes de origen mexicano, radicados principalmente en Estados Unidos, a sus familias en México, ofrecen varios beneficios, además de evitar intrusiones de organizaciones delictivas.

De entrada y de acuerdo con el estudio del CEMLA, el ingreso de México por remesas representa un cuantioso monto de recursos “que beneficia al país y a los hogares receptores. Mediciones del CEMLA indican que en 2024 en México había 4.5 millones de hogares que recibían remesas, lo que representó el 11.3 por ciento de los hogares del país. Tales remesas incrementan en promedio en 31 por ciento el ingreso de dichos hogares”.

Y “ en la medida que un porcentaje creciente de las remesas se depositen en cuenta se abren oportunidades de mayores beneficios de esas transferencias, tanto para el país como para los hogares que las reciben.

En la nota se enumeraron diversos aspectos positivos vinculados a las remesas recibidas para depósito en cuenta, como:

1 El beneficiario de la remesa se integra al sistema financiero formal. En zonas rurales o marginadas la remesa recibida para depósito en cuenta puede representar el primer vínculo del receptor con el sistema bancario o financiero.

2. Frecuentemente las fuentes de otros ingresos de los receptores de remesas se obtienen en actividades de la economía informal y en dichas actividades es muy difícil integrarse al sistema financiero.

3 Generalmente para los receptores de remesas tales recursos tienen una periodicidad establecida, parecida a ingresos por nómina. Ello permite que el historial de las remesas depositadas en cuenta facilite al intermediario financiero de tales transacciones proporcionar servicios que van más allá del simple resguardo del dinero, como prestamos, incluyendo para vivienda o micronegocios. El receptor de remesas se convierte en un cliente del sistema bancario.

4 Cerca de dos tercios de los receptores de remesas en México son mujeres, por lo que las remesas recibidas en cuenta representan un mecanismo de inclusión de género.

5 La remesa pagada en efectivo implica cierta vulnerabilidad, ya que el recurso puede perderse, derivar en consumo inmediato y poco planificado y en lugares donde hay inseguridad, el traslado para cobrar dinero en efectivo y su posesión implica riesgos. En contraste, el uso de cuentas bancarias puede facilitar una mejor administración de los recursos recibidos por remesas.

6 La remesa para depósito en cuenta es transparente, ya que deja un rastro verificable y es claro cuánto dinero se recibe y posibles usos. Al formalizarse esos flujos se reduce la posibilidad de que puedan estar asociadas a actividades ilícitas.

7 En México hay ejemplos exitosos de instituciones financieras participantes en el mercado de remesas que han seguido estrategias para que tales transferencias transiten del pago en efectivo a deposito en cuenta, con lo que el receptor se convierte en un cliente bancario.

8 Desde el punto de vista macroeconómico, las remesas depositadas en cuenta incrementan la captación de ahorro del sistema financiero y se amplía la base de depósitos, lo que facilita la canalización del crédito hacia usos productivos y préstamos a distintos sectores de la economía, con lo que las remesas contribuyen al crecimiento económico.

9 Un mayor nivel de inclusión financiera asociado a la recepción de remesas para depósito en cuenta puede fortalecer la trasmisión de la política monetaria, ya que más agentes económicos participan en el sistema bancario.

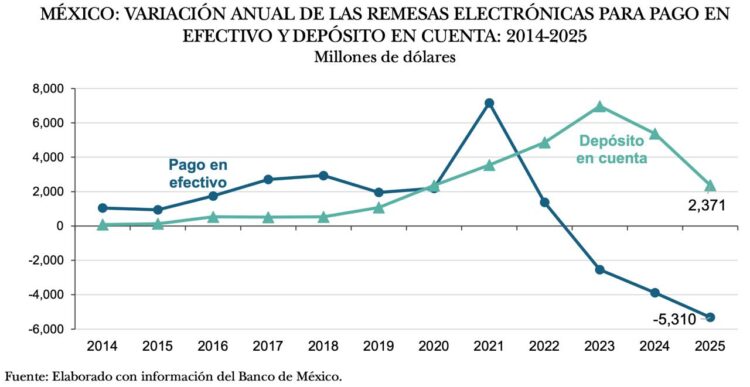

En el análisis se da cuenta de la evolución que ha registrado la sustitución de remesas para pago en efectivo a depositadas en cuenta, esto a partir del 2020 (año de la pandemia Covid-19, a partir del cual se han incrementado de manera importante los flujos de divisas estadounidenses vía remesas, como consta en registros del Banco de México), afirmando que “durante los últimos años ha habido un cambio muy importante en la recepción de las remesas electrónicas en México entre depositadas en cuenta y para pago en efectivo que, en su conjunto, representan el 99 por ciento del ingreso total del país por remesas.

“En 2025 y el primer trimestre de 2026, los montos de remesas recibidas para depósito en cuenta superaron a las de pago en efectivo. Tal evolución es positiva ya que facilita la inclusión financiera vinculada a ese cuantioso monto de recursos del exterior, con beneficios tanto para los receptores de remesas como para el sistema financiero en su conjunto. Al incrementarse la captación de recursos del sistema financiero mediante remesas depositadas en cuenta se facilita la canalización de créditos hacia usos productivos, con lo que las remesas contribuyen al crecimiento económico del país”, concluyó la nota.