***Las presiones sobre la inflación se mitigaron de manera considerable durante el 2023: mayoría de integrantes de la Junta de Gobierno del Banco de México

Valle de México, a 4 de enero del 2024.- Aunque la reducción de la inflación a lo largo del 2023 fue significativa, la tasa de referencia se mantendrá en 11.25 “por cierto tiempo” pues el proceso desinflacionario continua implicando retos y los pronósticos inflacionarios se ajustaron al alza para algunos trimestres.

“La mayoría manifestó que el panorama inflacionario continúa implicando retos. Consideró que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza”, se informó en la Minuta de la “Reunión de la Junta de Gobierno del Banco de México, con motivo de la decisión de políticaca monetaria anunciada el 14 de diciembre de 2023”.

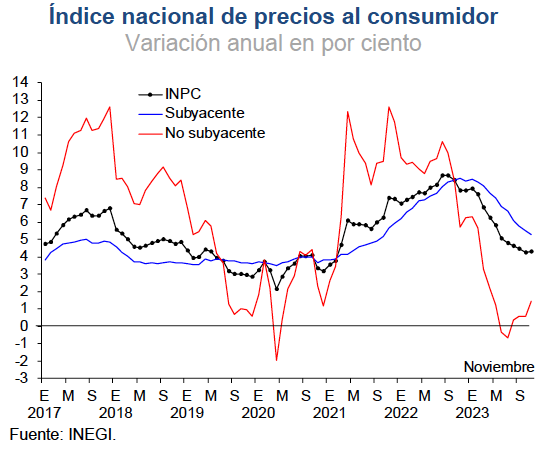

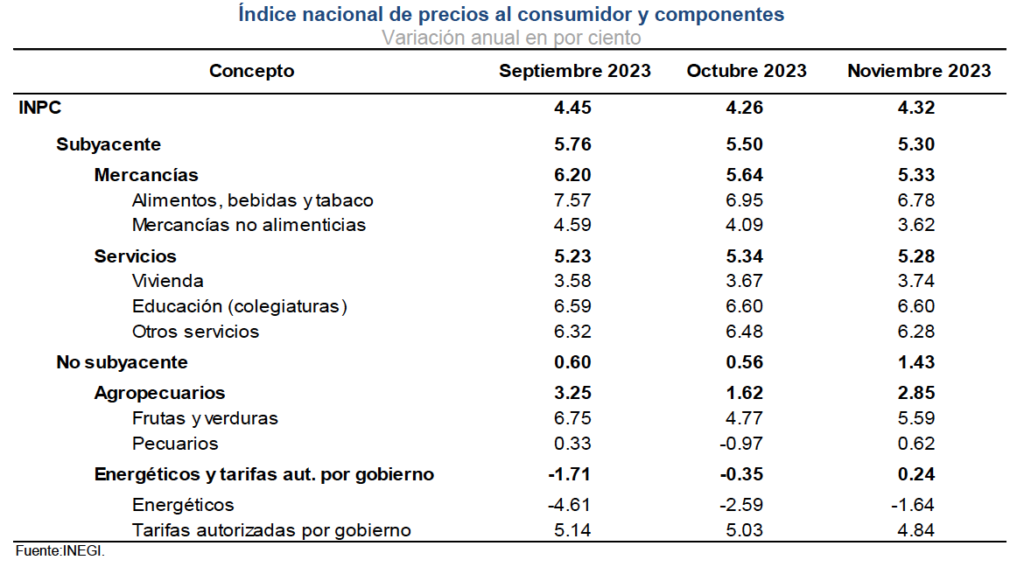

La inflación rebotó en noviembre a 4.32 por ciento desde un 4.26 por ciento en octubre, y en la reunión se advirtió que no puede descartarse que la inflación tome mas tiempo en alcanzar la meta, que es de 3 por ciento más-menos 1 por ciento, si bien el panorama inflacionario actual ha mejorado respecto del prevaleciente a finales de 2022 e inicios de 2023”.

Según el documento, “la mayoría indicó que los pronósticos actualizados consideran un descenso más gradual de las inflaciones de las mercancías alimenticias y de los servicios” y un miembro observó que la inflación general anual ha disminuido aproximadamente 250 puntos base desde marzo de 2023 y que actualmente se sitúa significativamente por debajo del máximo de 8.70% observado en agosto de 2022. Otro externó que en septiembre de 2022 la inflación general se encontraba 570 puntos base por encima de la meta, mientras que ahora se encuentra 132 puntos base por arriba”.

Este miembro de la Junta de Gobierno “Aseveró que en este episodio la disminución de la inflación general ha sido más rápida que en otros periodos”.

“Algunos recordaron que los procesos de desinflación son complejos. Uno sostuvo que el reciente repunte no implica que el proceso de desinflación se haya detenido. Argumentó que el comportamiento no lineal del proceso desinflacionario es consecuencia de la heterogeneidad en la temporalidad de la reducción de los diversos componentes de la inflación”, refirió la Minuta de Banxico.

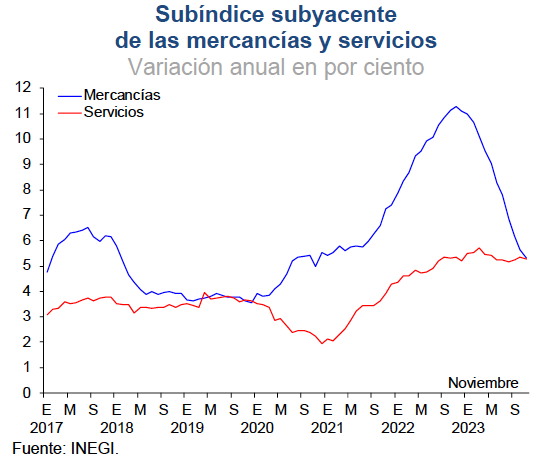

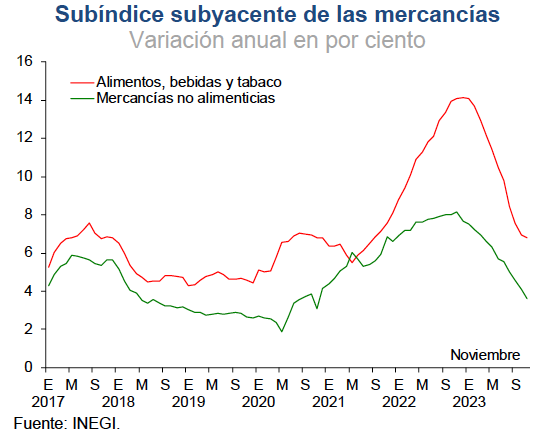

“La mayoría señaló que en noviembre la inflación subyacente se ubicó en 5.30%. Uno resaltó que esta lectura es la más baja desde octubre de 2021. La mayoría coincidió en que la inflación anual de servicios aún no muestra un claro punto de inflexión a la baja y señaló que en noviembre se ubicó en 5.28%”, agregó.

Por otro lado, en la Minuta de Banxico si bien se remarcó “que, para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, será necesario mantener la tasa de referencia en su nivel actual por cierto tiempo. Ello tomando en cuenta que, si bien el panorama todavía se percibe complicado, se ha avanzado en el proceso desinflacionario”, algunos miembros comenzaron a abordar un eventual ajuste en la tasa de referencia en las próximas reuniones del primer trimestre del 2024.

Para ello y luego de afirmar que “el proceso de desinflación siguió avanzando de manera importante” pues “desde marzo la inflación general disminuyó aproximadamente 250 puntos base y la subyacente 280 puntos base”, además de que la situación es menos adversa que la del 2022, uno de los integrantes de la Junta de Gobierno de banxico“mencionó que, en las reuniones del primer trimestre de 2024, al evaluar la posibilidad de reducir la tasa de referencia, habrá que proceder con cautela”.

Este enfoque de “cautela”, agregó, «significa que los ajustes a la baja, cuando las condiciones macroeconómicas los permitan, deberán ser graduales y que las decisiones serán tales que la postura monetaria permanezca sólida para lograr la convergencia de la inflación a la meta. Especificó que se irá ponderando el nivel de restricción monetaria prevaleciente con la disminución adicional que vaya exhibiendo la inflación, los niveles en los que se vaya ubicando, sus perspectivas y las de sus determinantes”, reiterando “que la prioridad para la política monetaria, en cumplimiento con el mandato prioritario del Banco de México, es que la inflación disminuya y que se consolide un entorno de inflación baja y estable, en beneficio de la población de nuestro país”.

Destacó que “la comunicación con respecto a la decisión debe preservar el tono de cautela y enfatizar que el balance de riesgos para la trayectoria prevista para la inflación permanece sesgado al alza. Asimismo, juzgó que ante este entorno es posible que la tasa de referencia deba continuar en su nivel actual por más tiempo del que esperan los mercados. Derivado de lo anterior, subrayó que debe seguirse una postura basada en los datos, que permita flexibilidad en las decisiones futuras y evite cualquier señal de complacencia, ya que el panorama puede cambiar rápidamente tanto por factores externos como internos. Concluyó que la economía mexicana presenta una alta exposición a riesgos externos e internos, cuya materialización deterioraría aún más el ya complejo panorama inflacionario y afectaría la conducción de la política monetaria. En estas condiciones, externó que más que nunca se debe transmitir un mensaje de prudencia y cautela”.

Otro integrante “Especificó que la política monetaria deberá ser restrictiva durante un periodo prolongado. Enfatizó que en 2024 debe mantenerse la cautela y prudencia para evitar un relajamiento prematuro. Señaló que la tasa real ex-ante ha tenido un ciclo alcista nunca antes visto desde que se adoptó el régimen de objetivos. Detalló que desde noviembre de 2021 ha aumentado 671 puntos base, de los cuales 84 se dieron desde marzo de 2023, cuando se fijó la tasa objetivo en su nivel actual. Alertó que debe evitarse que dicha tasa se ubique por arriba del intervalo entre 7 y 7.5 por ciento, el cual estimó adecuado para garantizar la convergencia”

No obstante, “Ante el riesgo de una postura excesivamente restrictiva, que pudiera afectar a la actividad económica o la estabilidad financiera, señaló que debe evaluarse algún ajuste fino en la tasa de referencia al final del primer trimestre o en el segundo de 2024. Externó que, para evaluar ajustes a la política monetaria en el margen, es imperativo que los riesgos al alza no se materialicen, que cesen las presiones en la inflación subyacente, que la inflación se ajuste a la trayectoria pronosticada al continuar el avance en el proceso de desinflación y que las expectativas de inflación a doce meses sigan disminuyendo acercándose más al rango objetivo”.

“Comentó que debe precisarse que un ajuste fino no implica el inicio de un ciclo de bajas consecutivas, ya que la absorción de los choques inflacionarios, la baja de la inflación y la mejora de las expectativas no son procesos continuos, constantes y homogéneos. Añadió que estos ajustes finos tendrían que administrarse de forma espaciada, gradual y con cautela, lo cual representará el principal reto de comunicación”.

Otro dijo que: durante 2023, fue necesario consolidar una postura monetaria notoriamente restrictiva, con la finalidad de mantener ancladas las expectativas de inflación y evitar afectaciones en la formación de precios en la economía. Notó que el canal de expectativas y el del tipo de cambio jugaron un papel preponderante para permitir el descenso rápido y eficiente de la inflación».

No obstante, subrayó que es probable que durante 2024 los canales más asociados con la demanda deban jugar un papel más relevante. Apuntó que la experiencia sugiere que dichos canales son particularmente sensibles respecto de la duración de las condiciones monetarias restrictivas, dado que los rezagos con los que operan son considerablemente amplios.

Consideró que, hacia delante, “se tendrá el reto de calibrar tanto la magnitud de la restricción como su duración. Añadió que la estrategia de comunicación deberá permitir suficiente flexibilidad en cada reunión, ya que la materialización de riesgos bajo una guía futura rígida podría conducir a inconsistencias temporales. Enfatizó que debe evaluarse la postura monetaria acorde a las circunstancias y de forma prudente, para cumplir con el mandato constitucional y procurar el ajuste ordenado de la economía y de los mercados financieros”.

En el documento, se informó que un miembro “consideró que existen condiciones para comenzar a discutir la posibilidad de recortes en las próximas reuniones. En primer lugar, destacó que es necesario tomar en cuenta el camino recorrido en el proceso desinflacionario. Reiteró la importante reducción en la inflación general y subyacente desde sus máximos. Agregó que desde marzo, cuando la tasa de interés alcanzó su nivel actual, el descenso de la subyacente ha sido más notorio y resaltó que en este tiempo se ha acumulado un apretamiento pasivo de 84 puntos base”.

“Ante esta postura monetaria, recalcó que se prevé que la inflación mantenga una trayectoria descendente. En segundo lugar, subrayó que aun con reducciones en la tasa, la postura monetaria continuará siendo lo suficientemente sólida para seguir propiciando la convergencia de la inflación. Notó que, si bien el episodio inflacionario reciente ha sido atípico, el nivel actual de la tasa está por encima de cualquier referente histórico, tomando en cuenta el nivel actual de la inflación. Especificó que el nivel actual de la tasa es mayor que el observado en promedio en periodos en que la inflación general ha estado entre 4 y 4.5%, de 5.95% para la nominal y de 2.06% para la real. Señaló que cuando la subyacente estuvo entre 5 y 5.5%, la tasa nominal y real estuvieron en promedio en 7.28 y 2.93%, respectivamente”.

En tercer lugar, añadió que la dinámica reciente de los servicios responde al ajuste necesario, luego de la desviación de su equilibrio de largo plazo de los precios relativos de las mercancías respecto de los servicios ante los choques enfrentados. Agregó que la postura absoluta alcanzada es suficientemente robusta ante posibles cambios en la postura relativa”.

Adicionalmente, consideró que se ha registrado una mejora en algunos determinantes de la inflación en comparación a lo observado a finales del año pasado. Resaltó que el reto hacia delante consiste en ajustar el grado de restricción monetaria en un contexto desinflacionario no lineal. Argumentó que en las próximas reuniones deberá ponderarse en mayor medida el comportamiento ya observado y esperado del panorama inflacionario completo, incluyendo la evolución de sus determinantes y de su balance de riesgos, y no basarse exclusivamente en algunos datos particulares.

Agregó que deberá considerarse que la inflación, aunque permanece por encima de la meta, ha descendido considerablemente. Finalmente, estimó pertinente comunicar que la tasa permanecerá en su nivel actual por cierto tiempo y que, ante la evolución prevista del panorama en su conjunto y la incertidumbre prevaleciente, los ajustes serían graduales y no necesariamente continuos”.